Rumus Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, asset management dan utang pada hasil operasi.

Analisis profitabilitas menitikberatkan pada hubungan antara hasil kegiatan operasi seperti yang dilaporkan di laporan laba rugi dengan sumber daya yang tersedia bagi perusahaan yang dilaporkan di laporan posisi keuangan / neraca.

1. Margin Laba atas Penjualan

Margin laba atas penjualan (profit margin on sales) adalah rasio yang dihitung dengan membagi laba bersih dengan penjualan.

Rumus margin laba atas penjualan:

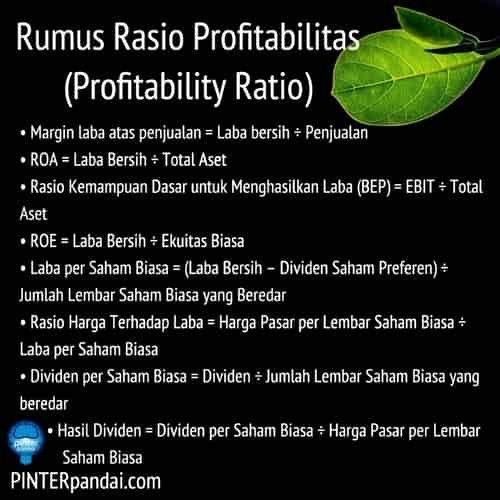

Margin laba atas penjualan = Laba bersih / Penjualan

Perhatikan contoh soal laporan keuangan perusahaan tbk di atas, maka:

Margin Laba atas Penjualan = Laba Bersih : Penjualan

= $117,5 : $3.000 = 3,9%

Sedangkan rata-rata industri sejenis adalah sebesar = 5%.

Dari hasil perhitungan di atas, kita bisa melihat bahwa margin laba perusahaan tersebut adalah di bawah rata-rata industri.

Hasil yang berada di bawah rata-rata ini terjadi karena biaya yang terlalu tinggi. Biaya yang terlalu tinggi ini, terjadi karena operasi yang tidak efisien.

Margin laba yang rendah ini juga bisa disebabkan oleh tingginya penggunaan utang. Sebagaimana kita tahu bahwa LABA BERSIH adalah laba setelah bunga.

Maka, jika 2 perusahaan yang memiliki operasi yang identik di mana penjualan, biaya operasi, dan EBIT sama.

Namun, jika satu perusahaan menggunakan lebih banyak utang dibandingkan lainnya, maka perusahaan tersebut akan memiliki BEBAN BUNGA yang lebih tinggi.

Beban bunga tersebut akan menurunkan laba bersih, karena penjualan konstan, hasilnya adalah margin laba yang relatif rendah.

Dalam situasi yang seperti ini, margin laba yang rendah akan menunjukkan adanya perbedaan pada strategi pendanaan dan bukan masalah operasi.

Jadi perusahaan dengan margin laba yang rendah kemungkinan akan mendapatkan tingkat pengembalian atas investasi pemegang saham yang tinggi karena adanya penggunaan leverage keuangan.

Perhatikan juga bahwa jika tingkat pengembalian atas penjualan yang tinggi itu dianggap sebagai hal yang baik, hal-hal yang lain dianggap konstan, maka harus dipertimbangkan juga tingkat perputarannya.

Jika suatu perusahaan memasang harga yang sangat tinggi untuk produknya, perusahaan tersebut mungkin mendapat pengembalian yang tinggi atas setiap penjualan, tapi tidak menghasilkan banyak penjualan.

Hal ini bisa jadi memberikan margin laba yang tinggi, tapi tetap tidak optimal karena total penjualannya rendah.

2. Pengembalian atas Total Aset

Pengembalian atas Total Aset atau Return on Total Assets (ROA) adalah rasio Laba Bersih terhadap Total Aset.

Bila dituliskan dalam sebuah rumus, adalah seperti berikut ini :

ROA = Laba Bersih : Total Aset

Untuk lebih jelasnya, berikut ini contoh soal perhitungan ROA dengan menggunakan data-data dari contoh laporan keuangan perusahaan tbk di atas.

ROA = Laba Bersih : Total Aset

ROA = $117,5 : $2.000 = 5,9%

Dan rata-rata industri sejenis adalah = 9%

Dengan melihat hasil perhitungan ROA di atas, maka kita bisa menyimpulkan bahwa pengembalian perusahaan tersebut jauh di bawah standar.

Dan hal ini bukanlah sesuatu yang baik, walaupun tingkat pengembalian atas aset yang rendah tidak selalu berarti buruk.

Hal itu bisa disebabkan oleh keputusan perusahaan yang disengaja untuk menggunakan utang dalam jumlah besar, dan beban bunga yang tinggi menyebabkan laba bersih menjadi relatif lebih rendah.

Utang menjadi penyebab rendahnya ROA perusahaan tersebut.

Untuk itu, saat akan menilai kinerja suatu perusahaan dan mencari berbagai alternatif terbaik apa yang harus dilakukan untuk memperbaiki kinerja perusahaan.

Maka melihat beberapa rasio, melihat arti tiap-tiap rasio kemudian melihat situasi secara keseluruhan.

3. Rasio Kemampuan Dasar untuk Menghasilkan Laba

Rasio Kemampuan Dasar untuk Menghasilkan Laba (Basic Earning Power) adalah rasio yang menunjukkan kemampuan aset perusahaan dalam menghasilkan laba operasi.

Cara menghitung rasio profitabilitas ini adalah dengan membagi jumlah laba sebelum bunga dan pajak (EBIT) dengan total aset. Dan bila dituliskan dalam sebuah rumus, maka akan seperti berikut ini :

Rasio Kemampuan Dasar untuk Menghasilkan Laba (BEP) = EBIT : Total Aset

Untuk lebih jelasnya berikut ini contoh perhitungan BEP dengan data-data dari contoh laporan keuangan perusahaan tbk di atas, sehingga hasilnya adalah :

BEP = EBIT : Total Aset

BEP = $283,8 : $2.000 = 14,2%

Dan rata-rata industri yang sejenis besarnya BEP adalah = 18%.

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari aset perusahaan, sebelum pengaruh pajak dan leverage.

Rasio ini bermanfaat ketika membandingkan perusahaan dengan berbagai tingkat leverage keuangan dan situasi pajak.

Dan karena rasio perputarannya rendah serta margin laba atas penjualan juga buruk, perusahaan tidak mendapatkan tingkat pengembalian atas aset setinggi rata-rata perusahaan sejenis.

4. Pengembalian Ekuitas Biasa

Pengembalian Ekuitas Biasa atau ROE adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa.

Rasio akuntansi “bottom line” adalah pengembalian atas ekuitas biasa (return on common equity – ROE), dan bila ditulisakan dalam sebuah formula sebagai berikut :

ROE = Laba Bersih : Ekuitas Biasa

Untuk contoh perhitungan ROE, masih menggunakan contoh laporan keuangan perusahaan tbk di atas, kita dapat mengetahui ROE-nya sebagai berikut :

ROE = Laba Bersih : Ekuitas Biasa

ROE = $117,5 : $940 = 12,5%

Sedangkan rata-rata industri sejenis adalah sebesar = 15%.

Pemegang saham berharap mendapatkan pengembalian atas uang mereka, dan rasio ini menunjukan besarnya pengembalian tersebut dari sisi akuntansi.

Dari hasil perhitungan di atas diperoleh nilai ROE sebesar 12,5%, berada dibawah nilai standar di industri sejenis sebesar 15%. ROE yang sedikit lebih baik ini disebabkan banyaknya penggunaan utang oleh perusahaan.

5. Laba Per Saham Biasa

Salah satu indikator rasio profitabilitas yang seringkali dinyatakan oleh media keuangan adalah laba per saham biasa (LPS) atau earning per share (EPS) on common stock.

Rasio laba per saham digunakan untuk menilai profitabilitas investasi yang dilakukan oleh pemegang saham biasa.

Rumus laba per saham biasa:

Laba per Saham Biasa = (Laba Bersih – Dividen Saham Preferen) / Jumlah Lembar Saham Biasa yang Beredar

Ukuran ini biasanya juga dilaporkan dalam laporan laba rugi pada laporan tahunan perusahaan.

Jika sebuah perusahaan hanya menerbitkan satu kelas saham, laba per saham dihitung dengan cara membagi laba bersih dengan jumlah lembar saham yang beredar.

Jika terdapat saham preferen dan saham biasa yang beredar, laba bersih dikurangkan terlebih dahulu dengan jumlah dividen yang diperlukan untuk saham preferen.

6. Rasio Harga Terhadap Laba

Ukuran profitabilitas lain yang dikutip oleh media keuangan adalah rasio harga terhadap laba (price earning ratio – P/E).

Rumus rasio harga terhadap laba:

Rasio Harga Terhadap Laba = Harga Pasar per Lembar Saham Biasa / Laba per Saham Biasa

Fungsi rasio profitabilitas harga terhadap laba merupakan indikator bagi prospek pendapatan perusahaan di masa mendatang.

Yang dihitung dengan cara membagi harga pasar per lembar saham biasa pada tanggal tertentu dengan laba per saham tahunan.

Sebagai contoh, asumsikan bahwa harga saham per lembar saham biasa adalah sebesar Rp 41.000 pada akhir tahun 2018 dan Rp 27.000 pada akhir tahun 2017.

Rasio harga terhadap laba menunjukkan bahwa pada akhir tahun 2017, satu lembar saham biasa milik PT Manajemen Keuangan Network dijual sebesar 20 kali dari jumlah laba per saham.

Pada akhir tahun 2018, saham biasa dijual sebesar 25 kali dari jumlah laba per saham.

Perhatikan contoh soal kasus rasio profitabilitas yang lain:

Misalnya sebuah perusahaan melaporkan data-data sebagai berikut:

Laba bersih Rp 250.000.000

Dividen saham preferen Rp 15.000.000

Jumlah lembar saham biasa yang beredar = 20.000

Harga pasar per lembar saham Rp 35.000

Maka:

Laba per saham biasa perusahaan adalah:

= (Laba Bersih – Dividen Saham Preferen) / Jumlah lembar saham biasa yang beredar

= Rp 250.000.000 – Rp 15.000.000) / 20.000

= Rp 11.750

Rasio harga terhadap laba perusahaan adalah:

= Harga pasar per lembar saham biasa / Laba per saham biasa

= Rp 35.000 / Rp 11.750

= 3,0.

7. Dividen Pada Saham

Dasar utama untuk pembagian dividen adalah laba, oleh karena itu dividen per saham dan laba per saham biasa umumnya digunakan oleh investor dalam menilai pilihan investasi saham.

Rasio ini untuk menunjukkan sejauh mana laba dibagikan kepada pemegang saham biasa.

Rumus dividen pada saham:

Dividen per Saham Biasa = Dividen / Jumlah Lembar Saham Biasa yang beredar

Perhatikan contoh soal analisis rasio profitabilitas:

Misalnya dividen untuk saham biasa PT Manajemen Keuangan Network tahun 2018 adalah sebesar Rp 40.000.000 dan tahun 2017 adalah Rp 30.000.000, sedangkan jumlah lembar saham biasa yang beredar adalah 50.000, maka dividen per lembar saham PT Manajemen Keuangan Network adalah:

Tahun 2018:

= Rp 40.000.000 / 50.000 = Rp 800

Tahun 2017:

= Rp 30.000.000 / 50.000 = Rp 600

Dividen per saham dapat dilaporkan dengan laba per saham untuk menunjukkan hubungan antara dividen dan laba.

Membandingkan kedua nilai per lembar saham menunjukkan sejauh mana perusahaan menahan labanya untuk digunakan dalam kegiatan operasi.

8. Hasil Dividen

Hasil dividen (dividend yield) terhadap saham biasa merupakan ukuran profitabilitas yang menunjukkan tingkat pengembalian kepada pemegang saham biasa dalam bentuk dividen tunai.

Hal ini penting bagi investor yang tujuan investasi utamanya adalah untuk menerima pengembalian (dividen) saat ini dari investasi, dan bukannya kenaikan dalam harga pasar investasi.

Hasil dividen dihitung dengan cara membagi dividen per saham tahunan yang dibayarkan dengan harga pasar per lembar saham pada tanggal tertentu.

Rumus hasil dividen:

Hasil Dividen = Dividen per Saham Biasa / Harga Pasar per Lembar Saham Biasa

Perhatikan contoh soal berikut:

9. Catatan Ringan Rasio Profitabilitas – Strategi Investasi

Mengapa kita mempelajari rasio-rasio keuangan?

Ini berkaitan denggan bagaimana orang membuat keputusan investasi?

Keputusan investasi, seperti keputuan investasi besar lainnya harus memenuhi kebutuhan pembelinya.

Sebagai contoh, jika anda memilki keluarga dengan jumlah anggota lima orang dan sedang berpikir untuk membeli mobil baru.

Anda mungkin tidak akan membeli mobil sport dengan dua kursi penumpang, karena tidak akan memenuhi tujuan anda atau tidak sesuai dengan gaya hidup anda.

Atau jika anda masih muda dan lajang, sebuah kendaraan van kecil mungkin tidak dapat memenuhi kebutuhan anda.

Investor membeli saham dengan cara yang sama, membeli saham yang dapat menyesuaikan gaya investasi dan kebutuhan keuangan mereka.

Dua pendekatan yang umum adalah:

- Investasi nilai dan

- Investasi pertumbuhan

Investasi Nilai

Investor nilai mencari saham yang dinilai rendah, artinya investor berusaha mencari perusahaan yang nilainya tidak dicerminkan oleh harga sahamnya.

Perusahaan semacam ini biasanya adalah perusahaan yang tenang dengan kinerja keuangan yang sangat baik.

Pendekatan investasi ini berasumsi bahwa harga saham akan naik untuk menyesuaikan dengan nilai perusahaan. Investor yang paling sukses selama ini adalah Warren Buffet, yang menggunakan pendekatan tersebut secara eksklusif.

Secara alami, kunci investasi nilai yang berhasil adalah menentukan nilai saham secara akurat. Hal ini seringkali melibatkan analisis rasio keuangan perusahaan, sebagaimana dibahas di sini.

Investasi Pertumbuhan

Investor pertumbuhan berusaha untuk mengidentifikasi perusahaan yang memiliki potensi untuk meningkatkan penjualan dan laba, melalui produk, pasar, atau peluang baru.

Perusahaan yang bertumbuh seringkali adalah perusahaan baru yang masih belum terbukti kinerjanya tapi memiliki teknologi atau kemampuan yang unik.

Contohnya Gojek, Tokopedia, Bukalapak, Google, atau Microsoft pada awal-awal berdirinya.

Strategi investasinya adalah membeli perusahaan semacam ini sebelum potensinya menjadi nyata dan berharap memperoleh laba dari kenaikan yang relatif besar dalam harga saham perusahaan.

Tapi pendekatan ini mengandung resiko, bahwa pertumbuhan mungkin saja tidak terjadi.

Investasi pertumbuhan menggunakan banyak rasio analisis laporan keuangan untuk meng-identifikasi perusahaan dengan potensi pertumbuhan yang tinggi.

10. Kesimpulan dari Rasio Profitabilitas

Demikian pembahasan mengenai rasio profitabilitas. salah satu jenis rasio keuangan yang dapat digunakan untuk menilai kemampuan perusahaan untuk menghasilkan laba, mencerminkan hasil akhir dari kebijakan keuangan perusahaan dan keputusan operasional.

Kemampuan ini tergantung pada efektivitas dan efisiensi dari kegiatan operasinya dan sumber daya yang tersedia.

Sebagaimana kita ketahui bahwa laporan keuangan mencerminkan keadaan yang telah terjadi di masa lalu.

Namun demikian laporan tersebut juga memberikan petunjuk tentang hal-hal yang sebenarnya memiliki arti penting mengenai apa kemungkinan yang akan terjadi di masa depan.

Dan rasio profitabilitas ini bisa digunakan untuk melihat hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional.

Analisis laporan keuangan dengan menggunakan rasio-rasio keuangan, seperti rasio prfitabilitas yang telah dibahas adalah ‘hanya’ alat bantu kita.

Oleh karena itu, seyogyanya, kita bisa memilah dan memilih alat mana yang paling cocok dan pas untuk bisnis kita.

Harapannya adalah agar hasil analisis tersebut benar-benar akurat dan dapat digunakan untuk menentukan strategi terbaik bagi perjalanan perusahaan.

⇒ 7 Jenis Rasio Keuangan ⇐

Rasio keuangan bisa digolongkan menjadi empat kelompok tergantung dari kebutuhan perusahaan, yaitu: Rasio Profitabilitas (Profitability Ratio), Rasio Likuiditas (Liquidity Ratio), Rasio Solvabilitas (Solvency Ratio), Rasio Aktivitas (Activity Ratio), Rasio Leverage (Leverage Ratio), Rasio Efisiensi (Efficiency Ratio), Rasio Nilai Pasar (Market Value Ratio).

Sumber bacaan: Wikipedia, Corporate Finance Institute

Bacaan Lainnya

- Penjelasan Rasio Keuangan: Profitabilitas, Likuiditas, Solvabilitas, Aktivitas, Leverage, Nilai Pasar | Rumus, Soal & Jawaban

- Rumus Rasio Ekuitas (Equity Ratio) – Beserta Contoh Soal dan Jawaban

- Rumus Ekuitas (Equity) Akuntansi – Beserta Contoh Soal dan Jawaban

- Rumus Neraca Akuntansi (Balance Sheet) – Contoh Soal & Jawaban

- Penjelasan Saham Blue Chip dan Contoh

- Rumus Akuntansi – Rumus Dasar, Metode, Penyusutan, HPP, Perusahaan Dagang / Jasa

- Jenis dan Spesialisasi Bidang-Bidang Akuntansi

- Grafik Live Forex, Saham, Indeks, Komoditas dan Pengertiannya

- Kurs Mata Uang Hari Ini dan Kalkulator Konversi Mata Uang Online

- Bitcoin Uang Elektronik, Informasi, Sejarah, Transaksi, Cara Daftar Bitcoin Indonesia

- Uang Rupiah Negara Indonesia – Sejarah Nilai Tukar Rupiah Terhadap USD

Sumber bacaan: Cleverly Smart, Wikipedia

Pinter Pandai “Bersama-Sama Berbagi Ilmu”

Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | Lainnya | Business & Marketing