Rumus Arus Kas Bebas

Rumus arus kas bebas singkat (dan yang paling mudah) untuk menghitung Arus Kas Bebas adalah berikut:

Arus Kas Bebas = Arus Kas dari Operasi – Belanja Modal

Data yang diperlukan untuk menghitung arus kas bebas bisa didapat dari laporan keuangan perusahaan.

Banyak manfaat ketika menghitung Arus Kas Bebas perusahaan dalam investasi saya. Tak disangka ternyata ada beberapa emiten mempunyai posisi Arus Kas Bebas merah dalam 2-3 tahun. Kita harus lebih memperhatikan lagi investasi kita!

Arus Kas Bebas berguna untuk mengecek kesehatan dan pertumbuhan perusahaan. Dalam hal ini kita dapat memanfaatkan Arus Kas Bebas untuk banyak hal lainnya, termasuk menghitung valuasi harga wajar perusahaan.

Rumus dan langkah yang diperlukan untuk mendapat formula Arus Kas Bebas (free cash flow) sejak awal

Berikut ini adalah penjelasan secara detail mengenai langkah demi langkah yang diperlukan untuk mndapat formula free cash flow sejak awal.

1. Uang tunai dari operasi dan penghasilan bersih

Kas dari operasi merupakan laba bersih ditambah pengeluaran non tunai, yang disesuaikan dengan perubahan modal kerja non tunai (piutang, inventaris, hutang, dagang, dsb).

Rumusnya adalah sebagai berikut:

Cash From Operation = Penghasilan bersih + Pengeluaran non tunai – peningkatan modal kerja non tunai

2. Biaya non-tunai

Selanjutnya kita dapat memecah pengeluaran non-tunai menjadi jumlah total dan semua item yang tercantum dalam laporan laba rugi yang tidak mempengaruhi uang tunai. Contohnya depresiasi dan amortasi, kompensasi berbasis saham, biaya penurunan nilai, serta untung / rugi investasi.

Rumusnya adalah sebagai berikut:

Penyesuaian = Depresiasi + amortasi + kompensasi berbasis saham + biaya penurunan nilai + untung / rugi investasi

3. Perubahan modal kerja non-tunai

Menghitung perubahan modal kerja non-tunai bisa menjadi bagian paling rumit dalam menurunkan rumusan free cash flow. Utamanya jika perusahaan memiliki neraca yang kompleks.

Rumusnya adalah sebagai berikut:

Perubahan = (AR periode ini – AR periode lalu) + (inventaris periode ini – inventaris periode lalu) – (AP periode ini – AP periode lalu)

Keterangan:

AR = Piutang dagang

AP = Hutang dagang

4. Pengeluaran modal

Dimungkinkan untuk mendapat belanja modal (CapEx) untuk perusahaan tanpa laporan arus kas. Kita dapat menggunakan rumus dengan item baris dari neraca dan laporan laba rugi.

Rumusnya adalah sebagai berikut:

CapEx = PP&E periode ini – PP&E periode lalu + Depresiasi & Amortasi

5. Menggabungkan komponen-komponen rumus Arus Kas Bebas (free cash flow)

Rumusnya adalah sebagai berikut:

Free Cash Flow = Pendapatan bersih + [depresiasi + amortasi + komponen berbasis saham + biaya penurunan nilai + untung / rugi investasi] – [(AR saat ini – AR lalu) + (AP saat ini – AP lalu)] – [PP&E saat ini – PP&E lalu + depresiasi & amortasi]

Atau sederhananya,

Free Cash Flow = Penghasilan bersih + Pengeluaran non-tunai – Peningkatan modal kerja – Pengeluaran modal

Formulasi dan Cara Menghitung Free Cash Flow (FCF)

Formulasi utama dari ketentuan FCF adalah: Arus Kas dari Aktivitas Operasional-Pengeluaran Modal (Capital Expenditures) (CaPex).

1. Langkah Pertama: Menghitung Arus Kas dari Berbagai Aktivitas Operasional Perusahaan.

Sederhananya, arus kas dari berbagai aktivitas operasional perusahaan adalah berupa nilai laba bersih kemudian ditambahkan pengeluaran Non-Tunai dan disesuaikan dengan berbagai perubahan modal kerja perusahaan. Dengan begitu, maka formulasinya adalah sebagai berikut:

(Laba Bersih+Pengeluaran Non-Tunai +/- Perubahan Modal Kerja).

2. Langkah Kedua: Mencari Berapa Besar Nilai Pengeluaran Non-Tunainya.

Mudahnya, mencari nilai pengeluaran non-tunai bisa Anda lihat sendiri dari unsur-unsur yang sama sekali tidak berpengaruh secara langsung terhadap perubahan nilai kas dari Laporan Laba Ruginya. Hal tersebut secara umum adalah seperti nilai depresiasi, amortisasi, impairment, dan untung/rugi dari sebuah investasi.

3. Menghitung Nilai Perubahan Modal Kerja Perusahaan.

Menghitung nilai perubahan modal kerja merupakan hal yang tersulit untuk dilakukan dalam hal perhitungan arus kas dari berbagai aktivitas operasional.

Terutamanya adalah jika perusahaan yang memiliki format laporan posisi keuangan atau Neraca yang jauh lebih kompleks. Akun yang terkait secara umum dan biasanya terdapat dalam Laporan Neraca yang lebih sederhana dalam perhitungan perubahan modal kerja adalah Piutang Usaha, Persediaan, dan Hutang Usaha.

Formulasi utama dari nilai modal kerja ini sendiri adalah berupa asset lancar kemudian dikurangi kewajiban lancar. Misalnya, Anda menghitung nilai perubahan modal kerja pada periode 2017-2018, maka formulasinya adalah sebagai berikut:

(Asset Lancar 2018-Asset lancar 2017)-(Hutang Lancar 2018-Hutang Lancar 2017).

4. Langkah Keempat: Mencari Nilai Pengeluaran Modal yang Valid.

Sangat dimungkinkan agar bisa mendapatkan nilai pengeluaran modal tanpa harus mengacu kepada Laporan Arus Kas. Maka Anda bisa mendapatkan nilai tersebut dari laporan posisi keuangan atau Neraca Anda. Anda cukup hanya harus berfokus kepada akun Asset Tetap pada Laporan Neraca Anda. dan formulasinya adalah sebagai berikut:

(Aset Tetap Kotor (sebelum didepresiasi) 2018-Aset Tetap Kotor 2017).

Mencari Arus Kas Bebas Perusahaan Terbuka

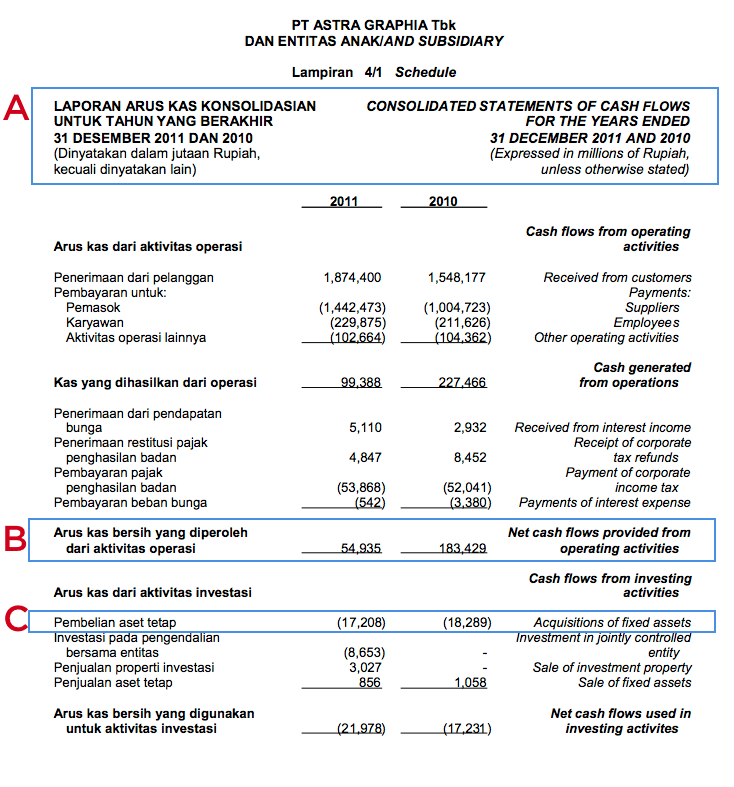

Untuk membuat hitungan Arus Kas Bebas, silakan buka Laporan Keuangan perusahaan di bagian Laporan Arus Kas. Untuk telaah nyata, kita gunakan Laporan Keuangan 2011 teraudit dari PT. Astra Graphia Tbk (ASGR).

Contoh laporan arus kas konsolidasi ASGR tahun 2011 sudah ada anotasi untuk pembahas free cash flow di bawah ini:

Buka Laporan Keuangan ASGR, carilah laporan Arus Kas khususnya Arus kas dari aktivitas operasi, lihat di halaman Lampiran 4/1 (Keterangan A), kemudian cari bagian Arus kas bersih yang diperoleh dari aktivitas operasi.

Untuk Belanja Modal, kita harus mencari data arus kas untuk investasi yang digunakan pada periode tersebut (lihat di halaman yang sama), pos belanja modal biasanya tercatat sebagai pembelian aset tetap/mesin, perawatan, upgrade, dll. Pengeluaran/pemasukan investasi untuk aset tetap yang tidak berpengaruh terhadap penambahan aset tetap tidak dianggap sebagai belanja modal.

Dari sana kita dapatkan angka-angka berikut (semua dalam jutaan):

- Keterangan B, Total Arus kas dari Operasi = Rp54.935

- Keterangan C, Total Belanja Modal, dari Pembelian Aset Tetap = Rp17.208

- Untuk sederhananya, kita abaikan pos investasi pada pengendalian entitas karena pos ini memerlukan penjelasan lebih lanjut apakah untuk investasi aset tetap atau bukan. Sementara itu pos lain jelas bukan investasi aset tetap.

Sehingga kita bisa hitung Arus Kas Bebasnya adalah:

Arus Kas Bebas = 54.935 – 17.208 = Rp37.727

Manfaat Analisa Free Cash Flow

Dengan mengetahui Arus Kas Bebas inilah kita akan bisa melihat proyeksi pertumbuhan/kesehatan suatu perusahaan. Katakanlah dalam lima tahun terakhir, kita bisa menyajikan Arus Kas Bebas ASGR sebagai berikut:

| 2011 | 2010 | 2009 | 2008 | 2007 | |

|---|---|---|---|---|---|

| Arus Kas Operasi | 54.935 | 183.429 | 177.643 | 167.217 | 121.785 |

| Belanja Modal | (17.208) | (18.289) | (30.260) | (123.569) | (75.009) |

| Arus Kas Bebas | 37.727 | 165.140 | 147.383 | 43.648 | 46.776 |

Dari tabel di atas kita bisa lihat dari tahun ke tahun posisi Arus Kas Bebas ASGR selalu positif. Ini tandanya penghasilan (penjualan jasa/produk) dari perusahaan mampu menunjang usaha.

Dengan mengetahui free cash flow, kita bisa menganalisa bagaimana sebuah perusahaan memanfaatkan kas uangnya. Kita cari adalah apa yang dilakukan perusahaan untuk memanfaatkan Arus Kas Bebasnya? Apakah membayar dividen? Membeli saham baru?

Arus Kas Bebas Negatif

Lalu bagaimana bila ada arus kas bebas yang negatif? Arus Kas Bebas negatif harus menjadi perhatian kita. Ini tandanya pendapatan perusahaan tidak mampu menunjang ekspansi atau pengembangan usaha.

Karena negatif atau kekurangan dana, maka perusahaan perlu dana lain untuk menggantikannya. Dana lain ini mau tak mau adalah dari hutang, bisa dari bank atau obligasi (bila perusahaan mampu menerbitkannya). Segala bentuk hutang akan tercatat di laporan arus kas bagian pendanaan (financing) dalam bentuk aliran masuk (positif, bila negatif artinya pembayaran hutang).

Bila setahun atau dua tahun ada posisi negatif, mungkin perusahaan sedang melakukan ekspansi besar pada saat itu. Kita harus memerika rincian catatan kaki di laporan keuangan untuk memastikan kejelasan pengeluaran tersebut.

Kelemahan dalam Menggunakan Free Cash Flow

Salah satu kelemahan dalam mengunakan metode free cash flow adalah bahwa pengeluaran modal dapat bervariasi secara dramatis dari tahun ke tahun dan antar industri yang berbeda.

Itulah pentingnya untuk mengukur free cash flow selama beberapa periode bersama dengan latar belakan perusahaan.

Karena, penting untuk diingat bahwa free cash flow yang sangat tinggi mungkin mengindikasikan bahwa perusahaan tidak melakukan investasi dalam bisnisnya dengan baik, seperti memperbarui peralatan atau pun mesin pabrik.

Sebaliknya, free cash flow yang negatif tidak selalu berarti perusahaan mengalami kesulitan keuangan, namun bisa jadi sedang berinvestasi besar-besaran untuk memperluas pangsa pasar, yang kemungkinan akan mengarah pada pertumbuhan di masa depan.

Contoh Free Cash Flow (Arus Kas Bebas)

Free Cash Flow (Arus Kas Bebas) dapat dihitung dari laporan arus kas dengan cara sebagai berikut:

FCF = Pendapatan bersih + Depresiasi (Amortisasi) – Perubahan Working Capital (ΔWC) – Pengeluaran modal.

Atau

FCF = Arus kas dari operasional – Pengeluaran modal

Misalnya:

Arus kas dari operasional untuk PT A pada tahun 2004 adalah $1.050.000. Pengeluaran modal pada tahun tersebut adalah $700.000. Berapakah arus kas bebas PT A tersebut?

FCF = Arus kas dari operasional – Pengeluaran Modal

FCF = $1.050.000 – $700.000

FCF = $350.000

Jika free cash flow dari perusahaan adalah positif (FCF ≥ 0) maka keuangan perusahaan dalam kondisi yang baik. Jika Free cash flow perusahaan adalah negative (FCF ≤ 0) dan perusahaan harus mengeluarkan saham untuk menambah modal, hal ini akan mengakibatkan berkurangnya keuntungan per saham dari perusahaan tersebut.

Free cash flow merupakan salah satu indicator untuk mengukur kemampuan perusahaan untuk mengembalikan keuntungan bagi para pemegang saham melalui pengurangan hutang, peningkatan dividen atau pembelian saham kembali.

Free cash flow to the firm (FCFF)

Free cash flow to the firm (FCFF) adalah arus kas yang tersedia untuk pemasok modal perusahaan setelah semua biaya operasi (termasuk pajak) telah dibayarkan dan investasi yang diperlukan dalam modal kerja dan tetap telah dilakukan. Ini adalah uang tunai yang tersedia untuk pemegang saham dan hutang setelah perusahaan telah memenuhi semua biaya operasinya dan memenuhi pengeluaran modalnya dan persyaratan modal kerjanya.

Rumus free cash flow to the firm (FCFF)

FCFF = Laba bersih + Beban non-kas + Beban bunga (1-Tarif pajak) – Belanja modal – Perubahan modal kerja

Contoh beban non-kas adalah depresiasi dan amortisasi. Beban bunga ditambahkan kembali ke perhitungan karena FCFF adalah arus kas yang tersedia untuk para pemasok modal utang serta modal ekuitas.

Alternatif perhitungan FCFF adalah dengan menggunakan arus kas dari aktivitas operasi (CFO). Rumusnya adalah sebagai berikut:

FCFF = Arus kas dari aktivitas operasi + Beban bunga (1 – Tarif pajak) – Belanja Modal

Ingat, jika perusahaan telah menempatkan bunga dan dividen yang diterima dalam kegiatan investasi, ini harus ditambahkan kembali ke CFO untuk menentukan FCFF. Selain itu, jika dividen yang dibayarkan dikurangi di bagian operasi, ini harus ditambahkan kembali untuk menghitung FCFF.

Free cash flow to equity (FCFE)

Free cash flow to equity (FCFE) adalah arus kas yang tersedia bagi pemegang saham biasa setelah semua biaya operasi, bunga, dan pembayaran pokok telah dilakukan, dan investasi yang diperlukan dalam modal kerja dan modal tetap telah dibuat.

Rumus free cash flow to equity (FCFE)

FCFE = Arus kas operasi – Belanja modal – Utang bersih

FCFE positif menunjukkan bahwa perusahaan memiliki arus kas operasi yang tersedia setelah pembayaran dilakukan untuk pengeluaran modal dan pembayaran utang. Sisa uang setelah pembayaran-pembayaran tersebut adalah milik pemegang saham biasa.

Sebagai catatan, jika perusahaan telah mengurangi dividen yang dibayarkan dalam perhitungan arus kas operasi, dividen harus ditambahkan kembali ke FCFE yang dihitung.

Kegunaan free cash flow to equity (FCFE)

FCFE sering digunakan oleh analis dalam valuasi saham, yakni untuk menentukan nilai perusahaan. Meskipun FCFE dapat menghitung jumlah yang tersedia untuk pemegang saham, itu tidak selalu sama dengan jumlah yang dibayarkan kepada pemegang saham.

Analis juga menggunakan FCFE untuk menentukan apakah perusahaan memiliki arus kas yang cukup untuk membayar dividen dan membeli kembali saham. Jika FCFE kurang dari pembayaran dividen dan biaya untuk membeli kembali saham, perusahaan mendanai dengan hutang atau modal yang ada atau menerbitkan efek baru. Modal yang ada termasuk laba ditahan yang dibuat pada periode sebelumnya.

Sebaliknya, jika FCFE lebih besar dari dana untuk pembayaran dividen, maka perusahaan menggunakan kelebihan untuk meningkatkan tingkat kasnya atau untuk berinvestasi dalam tradable securities.

Laporan arus kas

Laporan yang diperlukan ada di laporan arus kas, biasanya di bagian terakhir setelah neraca, laba/rugi, dan laporan ekuitas.

Dalam laporan arus kas ada tiga jenis arus, yaitu: dari/untuk operasi, dari/untuk investasi, dan dari/untuk pendanaan. Untuk menghitung arus kas bebas (free cash flow), arus kas dari operasi sudah jelas sumbernya. Untuk Belanja Modal, sumber utamanya adalah Arus Kas dari/untuk Investasi, dengan fokus pembelian/pembayaran/sewa aset tetap yang menunjang aktivitas produksi perusahaan. Kegiatan inilah yang biasnya disebut Belanja Modal atau capital expenditure (capex).

Ada beberapa perusahaan yang melaporkan pos capex dalam laporan keuangan di segmen terpisah. Tak usah bingung, investor konservatif cukup konsentrasi di laporan arus kas dari/untuk investasi khususnya hal-hal mengenai aset tetap tadi.

Baca juga ? Biaya Operasional (Operating expense / Operational expenditure, OPEX) – Rumus, Soal, Jawaban

Pengertian Arus Kas Bebas

Arti sederhana dan singkat Arus Kas Bebas adalah sisa perhitungan arus kas yang dihasilkan oleh suatu perusahaan di akhir suatu periode keuangan (kuartalan atau tahunan)—setelah membayar gaji, biaya produksi, tagihan, cicilan hutang berikut bunganya, pajak, dan juga belanja modal (capital expenditure) untuk pengembangan usaha.

Sisa uang inilah yang disebut Arus Kas Bebas. Meski dinamankan bebas tapi manajemen tidak bisa sebebasnya menggunakan uang ini karena uang sisa inilah yang bisa digunakan untuk mengembangkan usaha, kalau tidak mengambil dana dari hutang dan sumber dana lainnya.

Bacaan Lainnya

- Break Even Point (Titik Impas atau Balik Modal) – Rumus, Contoh Soal dan Jawaban

- Istilah Akuntansi Inggris-Indonesia

- Rumus Laporan Keuangan: Modal, Laba Rugi, Neraca (Financial statement)

- Jenis dan Bidang-Bidang Matematika: Besaran, Ruang, Perubahan, Struktur, Dasar dan Filsafat, Diskret, Terapan

- Jenis Pajak-Pajak, Tarif, Manfaat Pajak di Indonesia

- Jenis dan Spesialisasi Bidang-Bidang Akuntansi

- Penggolongan akun dalam Akuntansi

- Free Cash Flow (FCF) | Penjelasan, Cara Analisa, Contoh, Soal, Jawaban

- Akuntansi FIFO dan LIFO – Beserta Contoh Soal dan Jawaban

- Cara Membuat Perusahaan Go Public – Syarat dan Prosesnya

- Pasar Modal (Capital Market) – Pengertian, Jenis, Fungsi, Risiko, Manfaat dan Contoh

- Cara Menganalisa Saham Seperti Ahli Pasar Saham Profesional

- Pasar Keuangan – Definisi, Pengertian, Jenis dan Contoh

- Bitcoin Uang Elektronik, Informasi, Sejarah, Transaksi, Cara Daftar Bitcoin Indonesia

- Uang Rupiah Negara Indonesia – Sejarah Nilai Tukar Rupiah Terhadap USD

- Apakah Matahari Berputar Mengelilingi Pada Dirinya Sendiri?

Unduh / Download Aplikasi HP Pinter Pandai

Respons “Ooo begitu ya…” akan lebih sering terdengar jika Anda mengunduh aplikasi kita!

Siapa bilang mau pintar harus bayar? Aplikasi Ilmu pengetahuan dan informasi yang membuat Anda menjadi lebih smart!

Sumber bacaan: Accounting Coach, Investopedia, The Balances

Pinter Pandai “Bersama-Sama Berbagi Ilmu”

Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | Lainnya | Business & Marketing

hallo kak. trimakasih yaa atas ilmu nya.saya mau nanya, refrensi rumu FCF= Arus Kas Operasi – Belanja Modal kalau boleh tau dari mana ya?