Rumus Neraca – Soal & Jawaban

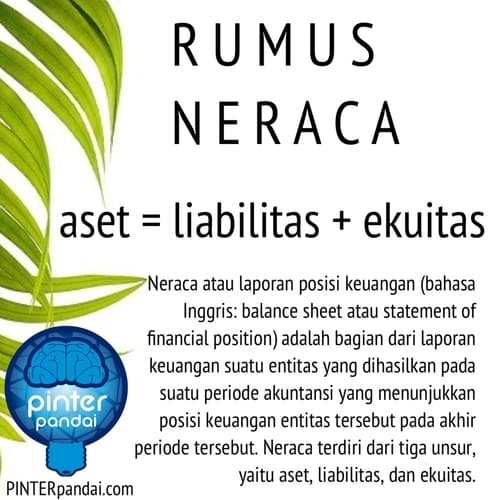

Rumus neraca dalam akuntansi adalah:

aset = liabilitas + ekuitas

Penjelasan Aset dalam rumus neraca

Sebagian besar waktu, perusahaan tidak memiliki asetnya secara langsung. Misalnya, mungkin memiliki pinjaman pada mobil perusahaan, hipotek di gedung, atau bahkan berutang uang kepada pemegang sahamnya. Itulah sebabnya bagian kedua dari persamaan neraca terdiri dari klaim atas aset perusahaan. Semua klaim atas aset perusahaan dipisahkan menjadi dua kategori: kewajiban dan ekuitas.

Penjelasan Liabilitas (kewajiban) dalam rumus neraca

Liabilitas adalah klaim atas aset perusahaan oleh perusahaan atau orang lain. Pinjaman bank atau hipotek adalah contoh yang bagus. Bank memiliki klaim atas bangunan bisnis atau tanah yang digadaikan. Liabilitas biasanya ditunjukkan sebelum ekuitas dalam persamaan neraca karena liabilitas harus dilunasi sebelum klaim pemilik.

Penjelasan Ekuitas dalam rumus neraca

Ekuitas di sisi lain adalah klaim pemegang saham atas aset perusahaan. Ini adalah jumlah uang yang diberikan pemegang saham kepada perusahaan untuk kepemilikan saham. Ekuitas juga termasuk laba ditahan. Setelah semua klaim oleh perusahaan luar dan klaim oleh pemegang saham ditambahkan, mereka akan selalu sama dengan total aset perusahaan.

- aset = liabilitas + ekuitas

Informasi yang dapat disajikan di neraca antara lain posisi sumber kekayaan entitas dan sumber pembiayaan untuk memperoleh kekayaan entitas tersebut dalam suatu periode akuntansi (triwulanan, caturwulanan, atau tahunan).

Pernyataan standar keuangan dalam menggunakan rumus neraca

Neraca adalah laporan keuangan yang melaporkan aset, kewajiban, dan ekuitas pemegang saham perusahaan pada titik waktu tertentu, dan memberikan dasar untuk menghitung tingkat pengembalian dan mengevaluasi struktur modalnya. Ini adalah laporan keuangan yang memberikan gambaran tentang apa yang dimiliki dan dimiliki perusahaan, serta jumlah yang diinvestasikan oleh pemegang saham.

Sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 1 yang dikeluarkan oleh Ikatan Akuntan Indonesia disebutkan di dalam neraca:

- Perusahaan menyajikan aset lancar terpisah dari aset tidak lancar dan kewajiban jangka pendek terpisah dari kewajiban jangka panjang kecuali untuk industri tertentu diatur dalam PSAK khusus. Aset lancar disajikan menurut urutan likuiditas sedangkan kewajiban disajikan menurut urutan jatuh tempo.

- Perusahaan harus mengungkapkan informasi jumlah setiap aset yang akan diterima dan kewajiban yang dibayarkan sebelum dan sesudah dua belas bulan dari tanggal neraca.

- Apabila perusahaan menyediakan barang atau jasa dalam siklus operasi perusahaan yang dapat diidentifikasi dengan jelas, maka klasifikasi aset lancar dan tidak lancar serta kewajiban jangka pendek dan jangka panjang dalam neraca memberikan informasi yang bermanfaat dengan membedakan aset bersih sebagai modal kerja dengan aset yang digunakan untuk operasi jangka panjang.

Aset = Liabilitas + Ekuitas

Contoh Neraca Perusahaan

| Aktiva | Kewajiban dan Ekuitas | |||

|---|---|---|---|---|

| Kas | 6.600.000,- | Kewajiban | ||

| Piutang | 6.200.000,- | Hutang Jangka Pendek | 10.000.000,- | |

| Persediaan 10.000.000,- | Hutang Jangka Panjang 5.000.000,- | |||

| Total Aktiva Lancar 22.800.000,- | Total Kewajiban | 15.000.000,- | ||

| Aktiva Tetap | Ekuitas | |||

| Tanah 10.000.000,- | Barang Persediaan | 20.000.000,- | ||

| Bangunan 10.000.000,- | Laba Tidak Dibagi | 7.800.000,- | ||

| Total Aktiva Tetap 20.000.000,- | total Ekuitas | 27.800.000,- | ||

| Total | 42.800.000,- | Total | 42.800.000,- | |

Contoh neracara dari perusahaan kecil

| Aktiva (current) | Kewajiban dan Ekuitas | |||

|---|---|---|---|---|

| Cash | $6,600 | Kewajiban | ||

| Accounts Receivable | $6,200 | Surat sanggup bayar (Notes Payable) | $5,000 | |

| Aktiva (non-current) | Hutang dagang (Accounts Payable) | $25,000 | ||

| Tools and equipment | $25,000 | Total liabilities | $30,000 | |

| Ekuitas | ||||

| Capital Stock | $7,000 | |||

| Retained Earnings | $800 | |||

| Total ekuitas | $7,800 | |||

| Total | $37,800 | Total | $37,800 | |

Contoh Soal dari Rumus Neraca

Contoh kasus Persamaan Akuntansi

Tuan Pratama mendirikan perusahaan Gelora Taxi terhitung 1 September 2009 transaksi selama satu bulan sebagai berikut :

Tgl

2 Tuan Salman mendepositokan uangnya sebesar Rp. 1.800.000 kedalam perkiraan Bank

5 Di beli Sebuah Taxi Rp. 1.480.000 tunai

15 Selama bulan tersebut di beli bensin, Olie dan macam-macam perlengkapan Rp. 130.000 dengan perjanjian di bayar bulan berikutnya

20 Selama bulan tersebut di bayar sebagian utang Rp. 60.000

24 Selama bulan tersebut perusahaan mencari setoran (fess-earned) Rp. 400.000 secara tunai

25 Di keluarkan perusahaan bermacam-macam biaya antara lain :

Wages ekspense Rp. 110.000

Rent ekspense Rp. 10.000

Utilies ekspense Rp. 5.000

Miscellaneous ekspense Rp. 15.000

28 Pada akhir periode jumlah persediaan perlengkapan bernilai Rp. 50.000

29 Depreciation Automobil selama bulan tersebut Rp. 40.000

30 Pengambilan uang tunai Rp 100.000 untuk kepentingan pribadi si pemilik (wihdrawals).

Dari Transaksi di atas :

- General Journal (Jeneral Umum)

- Buatlah persamaan Akuntansinya

- Buatlah laporan keuangan berupa Balance Sheet, Income statement, Capital statement, Retained Earning statement.

Keterangan : analisa transaksi

Tgl

- Dengan mendepositokan uang di Bank maka bertambah harta perusahaan berupa uang tunai Rp. 1.800.000 Cash + (DR) dan Capital + (Cr).

- Dengan membeli sebuah mobil secara tunai Rp. 1.480.000 Harta /equipment + dicatat di (Dr) dan harta/Cash berkurang, maka ditulis di (Cr).

- Harta berupa supplies + sebesar Rp. 130.000 dicatat di (Dr), karena pembelian secara kredit maka hutang dagang + maka dicatat di (Cr).

- Karena ada pembayaran utang sebesar Rp. 60.000, maka Utang dagang berkurang sebesar Rp. 60.000, maka dicatat di (Dr), berakibat Cash berkurang, maka dicatat di (Cr).

- Karena perusahaan menerima setoran berupa pendapatan sebesar Rp. 400.000, maka harta berupa Cash + dicatat di (Dr). Hal tersebut berpengaruh bertambahnya Modal sebesar Rp. 400.000 maka dicatat di (Cr).

- Karena terjadi pengeluaran biaya-biaya sebesar Rp. 140.000, maka Harta berupa Cash berkurang sebesar Rp. 140.000 maka dicatat di (Cr) hal tersebut berpengaruh pada modal berkurang sebesar Rp. 140.000. Sedangkan biaya-biaya dicatat di (Dr).

- Yang perlu di ingat untuk perlengkapan/supplies yang harus dicatat adalah supplies yang habis terpakai (supplies used/supplies expense) sebesar Rp. 130.000 – Rp. 50.000 = Rp. 80.000 jadi yang dicatatnya Rp. 80.000, maka dicatat :

Supplies used /supplies expense di (Dr) dan Supplies (berkurang) maka di catat di (Cr).

- Penyuseutan peralatan (automobile) dicatat sesuai dengan perkiraan yang ada sebesar Rp. 40.000 maka pencatatannya yaitu :

Depreciation Exp automobile (Dr) dan Accummulated Depreciation automobile (Cr).

- Withdrawls sebesar Rp. 100.000 akan merubah komposisinya cash berkurang (Cr) dan modal berkurang sebesar Rp. 100.000 akibat Withdrawls/prove di (Dr).

- Gelora Taxi

September, 30,2006

General Journal

| Date | Description | PR | Debit | Credit | |

| 2006 Sept | 2 5 15 20 24 25 28 29 30 | Cash Capital Automobile (Equipment) Cash Supplies Account payable (PT. Amir) PT. Amir (account Payable) Cash Cash (fees-earned) Capital Wages ekspense Rent ekspense Utilities ekspense Miscellaneous ekspense Cash Supplies expense/used Supplies Depreciation Exp Automobile Accumulated Depr Automobile Withdrawls/prive/drawing Cash | V V V V V V V V V V V V V V V V V V V V | 1.800.000 1.480.000 130.000 60.000 400.000 110.000 10.000 5.000 15.000 80.000 40.000 100.000 | 1.800.000 1.480.000 130.000 60.000 400.000 140.000 80.000 40.000 100.000 |

- Gelora Taxi

Persamaan Akuntansi selama

Bulan September 2009

Harta DR = liabilities + Capital CR

| Date | Cash | Supplies | Equip Ment | Acum Depre | Account payable | Capital | KET |

| 2 | 1800 | ———– | ———– | ———– | ———– | 1800 | |

| Bal | 1800 | ———– | ———– | ———– | ———– | 1800 | |

| 5 | (1480) | ———– | 1480 | ———– | ———– | ———– | Automobile |

| Bal | 320 | ———– | 1480 | ———– | ———– | 1800 | |

| 15 | ———– | 130 | ———– | ———– | 130 | ———– | PT. Amir |

| Bal | 320 | 130 | 1480 | ———– | 130 | 1800 | |

| 20 | (60) | ———– | ———– | ———– | (60) | ———– | PT. Udin |

| Bal | 260 | 130 | 1480 | ———– | 70 | 1800 | |

| 24 | 400 | ———– | ———– | ———– | ———– | 400 | Fees earned |

| Bal | 660 | 130 | 1480 | 70 | 2200 | ||

| 25 | (140) | ———– | ———– | ———– | ———– | (110) (10) (5) (15) | Wages Rent Utilities Misella neous |

| Bal | 520 | 130 | 1480 | ———– | 70 | 2060 | |

| 28 | ———– | (80) | ———– | ———– | ———– | (80) | Supplies Used / expense |

| Bal | 520 | 50 | 1480 | ———– | 70 | 1980 | |

| 29 | ———– | ———– | ———– | (40) | ———– | (40) | Depre Exp |

| Bal | 520 | 50 | 1480 | (40) | 70 | 1940 | |

| 30 | (100) | ———– | ———– | ———– | ———– | (100) | Drawing |

| Bal | 420 | 50 | 1480 | (40) | 70 | 1840 | 1910 |

1910 = 1910

Laporan Keuangan

- Gelora Taxi

Balance Sheet

September 30, 2006

| Assets Cash ………………. Rp. 420.000 Supplies …………. Rp. 50.000 Equipment …….. Rp. 1.480.000 Less:accummulated Depreciation (40.000) Rp. 1.440.000 + Total Assets Rp. 1.910.000

Liabilities Account Payable Rp. 70.000

Capital Capital Stock Rp. 1.800.000 Retaid Earnings Rp. 40.000 + Rp. 1. 840.000 + Total Liabilities and Capital Rp. 1.910.000 |

Gelora Taxi

Income Statement

September 30, 2006

| Feres earned Rp. 400.000 Operating expenses: Wages expenses Rp. 110.000 Supplies expenses Rp. 80.000 Depreciation expenses Rp. 40.000 Rent expenses Rp. 10.000 Utilities expenses Rp. 5.000 Miscillaneous expenses Rp. 15.000 + Total Operating Expenses Rp. 260.000 Net Income Rp. 140.000 |

PT Gelora Taxi

Capital Statement

For the Month Ended September 30, 2006

| Capital, September 1, 2006 Rp. 1.800.000 Net income For the Mounth Rp. 140.000 Less : Withdrawls (100.000) Increase in capital Rp. 40.000 Capital, September 30, 2006 Rp. 1.840.000 |

PT Gelora Taxi

Retaid Earning

For the Mounth Ended September 30, 2006

| Net income For the Month Rp. 140.000 Less Withdrawls (100.000) Retaid Earning Sept 30, 2006 Rp. 40.000 |

Bakti Taxi telah memulai usahanya beberapa bulan yang lalu dan telah mempunyai saldo retaid earnimg sebesar Rp. 1.240.000. Bentuk Penyajian yang biasanya digunakan tergambar seperti berikut:

PT Gelora Taxi

Retaid Earning

For the Mounth Ended September 30, 2006

Retaid earnings, Sept 1, 2006 Rp. 1. 240.000 Net income For the Month Rp. 140.000 Less Withdrawals (100.000) Increase in retained earnings Rp. 40.000 Retained earning, Sept 30, 2006 Rp. 1.280.000 |

Bacaan Lainnya

- Rumus Rasio Ekuitas (Equity Ratio) – Beserta Contoh Soal dan Jawaban

- Rumus Ekuitas (Equity) Akuntansi – Beserta Contoh Soal dan Jawaban

- Rumus Neraca Akuntansi (Balance Sheet) – Contoh Soal & Jawaban

- Penjelasan Saham Blue Chip dan Contoh

- Rumus Akuntansi – Rumus Dasar, Metode, Penyusutan, HPP, Perusahaan Dagang / Jasa

- Cara Membeli Saham Blue Chip Yang Aman

- Cara Menganalisa Saham Seperti Ahli Pasar Saham Profesional

- Rumus Laporan Keuangan: Modal, Laba Rugi, Neraca (Financial statement) dalam Akuntansi

- Rasio Pembayaran Dividen – Rumus dan Cara Menghitung Rasio Pembayaran Dividen

- Akuntansi: Definisi, Pengertian, Siklus Akuntansi Laporan Keuangan Perusahaan Jasa dan Dagang

- Penggolongan akun dalam Akuntansi

- Istilah Akuntansi Inggris-Indonesia

- Rasio Pembayaran Dividen – Rumus dan Cara Menghitung Rasio Pembayaran Dividen

- Tax Treaty – Perjanjian Penghindaran Pajak Berganda

- Pajak Penghasilan – Pph 21, 22, 23, 25, 26, 29, Pasal 4 ayat (2), Pasal 15, PPN & Cara Menghitung Pajak Penghasilan Badan Usaha

- Pengertian Rasio Pajak – Tax Ratio

- Bitcoin Uang Elektronik, Informasi, Sejarah, Transaksi, Cara Daftar Bitcoin Indonesia

- Uang Rupiah Negara Indonesia – Sejarah Nilai Tukar Rupiah Terhadap USD

- Tempat Wisata Yang Harus Dikunjungi Di Tokyo – Top 10 Obyek Wisata Yang Harus Anda Kunjungi

- Cara Membeli Tiket Pesawat Murah Secara Online Untuk Liburan Atau Bisnis

- Tibet Adalah Provinsi Cina – Sejarah Dan Budaya

- Puncak Gunung Tertinggi Di Dunia dimana?

- TOP 10 Gempa Bumi Terdahsyat Di Dunia

- Apakah Matahari Berputar Mengelilingi Pada Dirinya Sendiri?

- Test IPA: Planet Apa Yang Terdekat Dengan Matahari?

- 10 Cara Belajar Pintar, Efektif, Cepat Dan Mudah Di Ingat – Untuk Ulangan & Ujian Pasti Sukses!

- TOP 10 Virus Paling Mematikan Manusia

Unduh / Download Aplikasi HP Pinter Pandai

Respons “Ooo begitu ya…” akan lebih sering terdengar jika Anda mengunduh aplikasi kita!

Siapa bilang mau pintar harus bayar? Aplikasi Ilmu pengetahuan dan informasi yang membuat Anda menjadi lebih smart!

Sumber bacaan: Corporate Finance Institut, The Balance, My Accounting Course, Investopedia, Educba

Pinter Pandai “Bersama-Sama Berbagi Ilmu”

Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | Lainnya | Business & Marketing