Debet dan Kredit

Debit dan kredit digunakan dalam dunia akuntansi dan pembukuan perusahaan agar pembukuannya seimbang. Debit meningkatkan akun aset atau beban dan mengurangi akun liabilitas, pendapatan atau ekuitas. Kredit melakukan kebalikannya. Saat mencatat transaksi, setiap entri debit harus memiliki entri kredit yang sesuai untuk jumlah yang sama, atau sebaliknya.

Mudahnya, debit diartikan sebagai pertambahan uang dalam tabungan atau rekening dan juga bisa diartikan sebagai pertambahan transaksi. Sedangkan kredit diartikan sebagai pengeluaran uang saat bertransaksi.

Dalam dunia pembukuan pemasukan berganda (double-entry), definisi dan peran debit dan kredit sangat berbeda. Hal ini dilakukan agar entri jurnal di buku besar akun menjadi valid, di mana total debit harus sama dengan total kredit.

Dengan kata lain, total entri di sisi kiri harus sama dengan total entri di sisi kanan. Terkadang, Anda perlu menempatkan lebih dari satu akun pada posisi debit atau kredit, agar kedua sisi entri Jurnal menjadi sama.

Aturan Debit dan Kredit Dalam Akuntansi

1. Akun Asset (Asset Account)

Akun asset digunakan dalam menacatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam asset.

Pengaruh akun dalam asset ini adalah, apabila terjadi peningkatan asset (+) maka dicatat dalam kolom sebelah kiri yaitu kolom debet. Sebaliknya apabila terjadi penurunan asset (-) maka dicatat pada kolom sebelah kanan yaitu kolom kredit.

| Akun-Akun Aset | |

| Debit (+) | Kredit (-) |

| Sisi debit untuk mencatat peningkatan jumlah aset | Sisi kredit untuk mencatat penurunan jumlah aset |

2. Akun Kewajiban (Liability Account)

Akun kewajiban adalah akun yang digunakan untuk mencatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam kewajiban.

Pengaruh akun dalam kewajiban ini adalah, apabila terjadi peningkatan kewajiban (+) maka dicatat dalam kolom sebelah kiri yaitu kolom kredit. Sebaliknya apabila terjadi penurunan kewajiban (-) maka dicatat pada kolom sebelah kanan yaitu kolom debet.

| Akun-Akun Kewajiban | |

| Debit (-) | Kredit (+) |

| Sisi debit untuk mencatat penurunan jumlah kewajiban | Sisi kredit untuk mencatat peningkatan jumlah kewajiban |

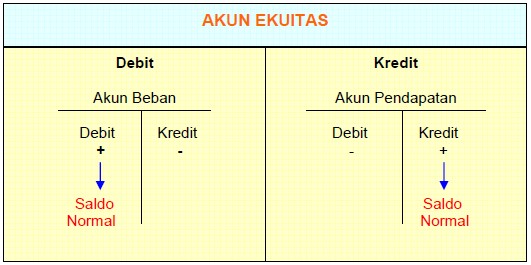

3. Akun Ekuitas / Modal (Equity Account)

Akun ekuitas adalah akun yang digunakan untuk mencatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam ekuitas.

Pengaruh dalam akun-akun modal ini adalah, apabila terjadi peningkatan modal (+) maka dicatat dalam kolom sebelah kiri yaitu kolom kredit. Sebaliknya apabila terjadi penurunan modal (-) maka dicatat pada kolom sebelah kanan yaitu kolom debet.

Akun modal pemilik adalah akun yang digunakan untuk mencatat transaksi pemilik pada perusahaan (investasi). Transkasi meliputi penyetoran investasi oleh pemilik sebagai modal awal bagi perusahaan yang dicatat di sebelah kredit. Sedangkan untuk penarikan modal oleh pemilik untuk kepentingan pribadi (pive) dicatat pada kolom sebelah debet.

Akun pendapatan dan akun beban adalah akun laporan laba rugi atau termasuk dalam akun nominal. Akun pendapatan bertambah dicatat pada sebelah kredit. Sedangkan untuk mencatat transaksi beban yang bertambah pada sebelah debet.

| Tipe Akun | Penambahan | Pengurangan | Saldo |

| Aset | Debit | Kredit | Debit |

| Liabilitas | Kredit | Debit | Kredit |

| Ekuitas/modal | Kredit | Debit | Kredit |

| Pendapatan | Kredit | Debit | Kredit |

| Beban/Biaya | Debit | Kredit | Debit |

| Akun-Akun Ekuitas | |

| Debit (-) | Kredit (+) |

| Sisi debit untuk mencatat penurunan jumlah kewajiban | Sisi kredit untuk mencatat peningkatan jumlah kewajiban |

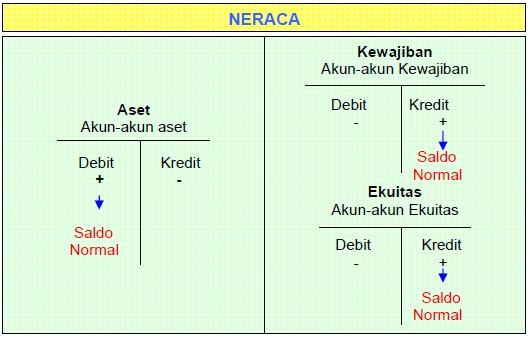

4. Akun Neraca / Modal (Balance Sheet Account)

Akun Neraca adalah aset, kewajiban, dan ekuitas. Neraca membuktikan persamaan akuntansi. Mencatat transaksi ke dalam entri jurnal lebih mudah jika Anda fokus pada tanda sama dengan dalam persamaan akuntansi. Aset, yang berada di sebelah kiri tanda sama dengan, bertambah di sisi kiri atau sisi DEBIT.

Kewajiban dan ekuitas pemegang saham, di sebelah kanan tanda yang sama, meningkat di sisi kanan atau KREDIT.

| Asset | Kewajiban & Equitas |

| DEBIT meningkat | Kredit meningkat |

| KREDIT menurun | DEBIT menurun |

Ada pengecualian untuk aturan ini: Dividen (atau penarikan untuk non-korporasi) adalah akun ekuitas tetapi mengurangi ekuitas karena pemilik mengambil ekuitas dari perusahaan. Ini disebut akun kontra karena cara kerjanya berlawanan dengan cara kerja akun biasanya. Untuk Dividen, ini akan menjadi akun ekuitas tetapi memiliki saldo DEBIT normal (artinya, debit akan meningkat dan kredit akan berkurang).

5. Akun Laporan Laba Rugi (Income Statement Account)

Bahwa laba bersih ditambahkan ke ekuitas. Bahwa laba bersih adalah pendapatan – biaya dan dihitung pada laporan laba rugi. Aturan pencatatan untuk pendapatan dan pengeluaran adalah:

| Pendapatan (Revenue) | Beban (Expenses) |

| KREDIT meningkat | DEBIT meningkat |

| DEBIT menurun | KREDIT menurun |

Alasan di balik aturan ini adalah bahwa pendapatan meningkatkan laba ditahan, dan peningkatan laba ditahan dicatat di sisi kanan. Beban menurunkan laba ditahan, dan penurunan laba ditahan dicatat di sisi kiri.

Sisi yang meningkat (debit atau kredit) disebut sebagai saldo normal akun. Ingat, akun mana pun dapat memiliki debit dan kredit. Berikut adalah bagan ringkasan lain dari setiap jenis akun dan saldo normal.

| Jenis Akun | Normal Balance |

| Asset | DEBIT |

| Liability | KREDIT |

| Equity | KREDIT |

| Revenue | KREDIT |

| Expense | DEBIT |

| Pengecualian: | |

| Dividend | DEBIT |

Terlepas dari elemen apa yang ada dalam transaksi bisnis, pencatatan dalam jurnal akan selalu memiliki setidaknya satu debit dan satu kredit. Anda harus dapat melengkapi kolom debit / kredit pada Bagan Akun (Chart of Account) akun Anda.

Klasifikasi Debit & Kredit

Asset

Yaitu sumber ekonomi yang diharapkan bisa memberikan manfaat usaha di masa depan. Dimasukan dimasukkan dalam neraca pada saldo normal debit. Terbagi menjadi beberapa bagianAset menurut keberadaan fisik

Aset menurut konvertbilitas?

Baca juga ? Aset Lancar (Current Asset) – Pengertian dan Contoh Soal Dalam Akuntansi dan Aset Tidak Lancar atau Aktiva Tidak Lancar (long-term asset) – Pengertian dan Contoh Dalam Akuntansi

Liabilitas (kewajiban)

Merupakan tanggung jawab perusahaan seperti hutang yang harus dilunasi pada masa mendatang. Istilah liabilitas sendiri awalnya digunakan untuk menggantikan istilah kewajiban.

Berada pada saldo normal kredit, serta terdapat dua jenis liabilitas yaitu jangka panjang dan jangka pendek.

Owner’ Equity, modal yang diberikan kepada perusahaan, dan terbagi dalam beberapa jenis seperti modal saham, modal uang, sisa laba. Jumlah owner’s equity sama dengan jumlah total Assets dikurangi dengan Liabilities.

Baca juga ? Liabilitas (Kewajiban) – Pengertian dan Contoh Dalam Akuntansi

Income Perusahaan (pemasukan)

Penghasilan yang didapatkan dari aktivitas perusahaan, mengacu pada laba bersih. Karena jumlahnya yang adalah hasil dari pengurangan dari semua biaya dan pendapatan tambahan yang ada.

Expenses (beban)

Yaitu suatu penurunan nilai ekonomi, yang disebabkan adanya pengeluaran. Umumnya dianggap sebagai pengorbanan atau kewajiban.

Mekanisme Debit dan Kredit

Mekanisme debit kredit ini dilakukan untuk mengetahui akun yang bertambah dan berkurang akibat dari transaksi perusahaan. Dalam pencatatan harus mendebit atau mengkreditkan akun, perhatikan tabel berikut:

| Kelompok akun | Bertambah | Berkurang |

| Aktiva | Debit | Kredit |

| Utang | Kredit | Debit |

| Modal | Kredit | Debit |

| Pendapatan | Kredit | Debit |

| Beban | Debit | Kredit |

Jenis Akun yang Biasanya Memiliki Saldo Debit & Kredit?

Saldo debit umumnya terjadi pada jenis akun tertentu, sementara saldo kredit umumnya terjadi pada akun lain. Lihat bagan di bawah untuk keadaan normal (“Debit” untuk akun yang biasanya membawa saldo debit, dan “Kredit” untuk akun yang biasanya memiliki saldo kredit) dari lima jenis akun utama.

| Tipe Akun | Debit | Kredit |

| Aset | Bertambah | Berkurang |

| Liabilitas | Berkurang | Bertambah |

| Ekuitas/modal | Berkurang | Bertambah |

| Pendapatan | Berkurang | Bertambah |

| Beban/Biaya | Bertambah | Berkurang |

Di atas adalah contoh sederhana dari pencatatan akuntansi debit kredit yang terjadi dengan melibatkan sedikit item transaksi. Tentunya jika sebuah usaha telah berjalan dan memiliki banyak transaksi, maka pencatatan keuangannya akan lebih rumit lagi.

Apa Perbedaan Antara Debit dan Kredit?

Debit dan kredit adalah entri pembukuan yang saling menyeimbangkan. Pertimbangkan bahwa untuk tujuan akuntansi, setiap transaksi harus ditukar dengan sesuatu yang lain dengan nilai yang sama persis.

Sederhananya, pertimbangkan bahwa entri debit selalu menambahkan angka positif dan entri kredit selalu menambahkan angka negatif (meskipun positif dan negatif tidak digunakan dalam entri jurnal yang sebenarnya).

Untuk penempatan, debit selalu ditempatkan di sisi kiri entri (lihat grafik di bawah). Debit meningkatkan akun aset atau beban, dan mengurangi akun liabilitas, pendapatan, atau ekuitas.

Kredit selalu ditempatkan di sisi kanan entri. Ini meningkatkan akun kewajiban, pendapatan atau ekuitas dan mengurangi akun aset atau beban.

Entri debit dan kredit berdampak luas pada akun yang berbeda. Misalnya, dalam

- Akun aset, debit meningkatkan saldo dan kredit menurunkan saldo.

- Akun kewajiban, debit mengurangi saldo dan kredit meningkatkan saldo.

- Akun ekuitas, debit mengurangi saldo dan kredit meningkatkan saldo.

- Akun pendapatan, debit mengurangi saldo dan kredit meningkatkan saldo

Contoh Debit dan Kredit Dalam Tranksaksi Umum

Berikut ini ada beberapa contoh posisi debit dan kredit yang terdapat di transaksi umum yang sering terjadi pada sebuah bisnis:

- Menjual barang dagang secara tunai kepada pelanggan, maka akun debitnya adalah Kas, dan akun kreditnya adalah Pendapatan.

- Menjual barang dagang secara kredit kepada pelanggan, akun debit Piutang Dagang. Sedangkan akun kreditnya adalah Pendapatan.

- Membeli perlengkapan secara tunai kepada supplier, akun debit adalah Perlengkapan dan akun kredit adalah Kas.

- Membeli perlengkapan secara kredit kepada supplier, akun debitnya adalah Perlengkapan dan akun kredit adalah Utang Dagang.

- Menerima kas atas pelunasan piutang usaha oleh pelanggan, akun debitnya Kas, dan akun kreditnya Piutang Dagang.

- Membeli fixed assets secara kredit kepada supplier, akun debit Fixed Assets dan akun kredit Utang Dagang.

- Pembeiian inventory secara tunai kepada supplier, akun debit Inventory, dan akun kredit Kas.

- Membayar gaji staff dan karyawan, akun debit Salary expenses dan akun kredit Kas.

- Pembelian inventory secara kredit kepada supplier, akun debit Inventory dan akun kredit Utang Dagang.

Debit berarti sisi kiri, kredit berarti sisi kanan. Ingat persamaan akuntansi? ASET = KEWAJIBAN + EKUITAS Persamaan akuntansi harus selalu seimbang dan aturan debit dan kredit memberlakukan keseimbangan ini.

Beberapa Contoh Penempatan Akun pada Posisi Debit atau Kredit

Contoh 1

Anda mempunyai saldo uang sebesar Rp. 5.000.00, kemudian Anda membeli perlengkapan kantor senilai Rp1.000.000 menggunakan dana dari akun ini. Ini berarti rekening Bank adalah akun sumber, dan Rp1.000.000 tadi akan dicatat sebagai kredit di sisi kanan akun T. Rekening Biaya Perlengkapan Kantor adalah rekening tujuan yang didebit pada sisi kanan.

| Akun Kas & Bank | |

| Debit | Kredit |

| Rp5.000.000 (1) | – |

| – | Rp1.000.000 (2) |

| Biaya Perlengkapan Kantor | |

| Debit | Kredit |

| Rp1.000.000 (2) | – |

Catatan:

(1) Nominal saldo akun Kas & Bank

(2) Nominal Biaya yang dikeluarkan untuk perlengkapan kantor.

Pada akun T di atas, transaksi yang membuat entri jurnal pertama diberi label “(1)”, dan transaksi dari entri jurnal kedua diberi label “(2)”. Entri jurnal kedua ini adalah entri yang benar karena total debit Rp1.000.000 yang di debit dari akun biaya perlengkapan kantor di sisi kiri sama dengan jumlah kredit Rp1.000.000 yang dikreditkan ke Rekening Bank di sisi kanan.

Contoh 2

Sekarang kita lihat contoh di mana kita diminta untuk mencatat beberapa entri debit dan kredit. Anda melunasi pinjaman dari bank dengan menggunakan dana dari Rekening Bank. Pembayaran terdiri dari pokok Rp1.500.000 dan bunga Rp500.000 (total Rp2.000.000). Pertama-tama, Anda harus membuat entri di sisi kanan (Kredit) sebesar Rp2.000.000 untuk akun sumber, yang dalam kasus ini adalah rekening bank.

Kemudian, Anda harus mencatat beberapa entri dalam kasus ini. Pertama adalah akun rekening Pinjaman Bank dan yang kedua akun Beban Bunga. Anda akan memasukkan debit Rp1.500.000 di bawah rekening pinjaman Bank, dan masukkan debit Rp500.000 di bawah akun beban bunga.

| Akun Kas & Bank | |

| Debit | Kredit |

| Rp5.000.000 | – |

| – | Rp1.000.000 (3) |

| Rp2.000.000 (3) | |

| Pinjaman Bank | |

| Debit | Kredit |

| Rp1.500.000 (3) | – |

| Beban Bunga | |

| Debit | Kredit |

| Rp500.000 (3) | – |

Total kredit untuk entri jurnal ini bertambah hingga Rp2.000.000, dan total debit bertambah hingga Rp2.000.000 yang diperoleh dari (Rp 1.500.000 + Rp 500.000), menjadikannya entri jurnal yang valid dengan banyak debit dan kredit.

Contoh Kasus Posisi Debit dan Kredit

Berikut ini ada beberapa contoh posisi debit dan kredit yang terdapat di transaksi umum pada sebuah bisnis

| Contoh Kasus | Debit | Kredit |

| Menjual barang secara tunai | Piutang | Pendapatan |

| Menjual barang secara kredit | Piutang | Pendapatan |

| Membeli keperluan secara tunai | Perlengkapan | Kas |

| Membeli keperluan secara kredit | Perlengkapan | Utang Dagang |

| Terjadi pelunasan piutang usaha | Kas | Piutang dagang |

| Membeli fixed asset secara kredit | Fixed assets | Utang Dagang |

| Membeli inventory tunai | inventory | Kas |

| Membeli inventory kredit | Inventory | Utang Dagang |

| Membayar gaji karyawan | Expenses | Kas |

Penjelasan Saldo Debit dan Saldo Kredit?

Saldo akun adalah selisih antara total debit dan total kredit akun. Bila total debit lebih besar daripada total kredit, akun memiliki saldo debit, dan bila total kredit melebihi total debit, akun memiliki saldo kredit. Ketika saldo percobaan ditarik, total debit harus sama dengan total kredit di seluruh perusahaan secara keseluruhan (lihat di bawah untuk saldo percobaan sampel). Jika mereka tidak sama, maka Anda tahu bahwa telah terjadi kesalahan.

Mari buat saldo percobaan untuk transaksi yang tercantum dalam Contoh 1-2 di atas. Pertama, berikut adalah ringkasan dari transaksi yang akan menghasilkan saldo percobaan:

| Akun Kas & Bank | |

| Debit | Kredit |

| Rp5.000.000 | – |

| – | Rp1.000.000 |

| – | Rp2.000.000 |

| Rp 2.000.000 | |

| Pinjaman Bank | |

| Debit | Kredit |

| Rp1.500.000 | – |

| Rp 1.500.000 | |

| Beban Bunga | |

| Debit | Kredit |

| Rp500.000 | – |

| Rp 500.000 | |

| Ekuitas Pemilik | |

| Debit | Kredit |

| – | Rp5.000.000 |

| Rp5.000.000 | |

| Biaya Perlengkapan Kantor | |

| Debit | Kredit |

| Rp1.000.000 | – |

| Rp1.000.000 | |

Maka laporan neraca saldo akan menjadi seperti di bawah ini:

| Neraca Saldo | ||

| Akun | Debit | Kredit |

| Kas & Bank | Rp2.000.000 | – |

| Pinjaman Bank | Rp1.500.000 | – |

| Beban Bunga | Rp500.000 | – |

| Ekuitas | Rp5.000.000 | |

| Biaya Perlengkapan Kantor | Rp1.000.000 | – |

| Total | Rp5.000.000 | Rp5.000.000 |

Total debit dalam neraca saldo Rp5.000.000 sama dengan jumlah kredit Rp5.000.000 sebagaimana mestinya. Namun, Anda akan melihat bahwa beberapa akun memiliki jumlah debit yang lebih banyak, sementara yang lain memiliki jumlah kredit yang lebih banyak. Rekening yang memiliki saldo debit adalah Rekening Bank, Pinjaman Bank, Beban Bunga, dan Beban Kantor. Akun ekuitas adalah satu-satunya akun yang memiliki saldo kredit.

Saldo uji coba adalah format standar yang digunakan oleh akuntan untuk menyiapkan laporan keuangan (neraca dan laporan laba rugi), yang memungkinkan kegiatan keuangan perusahaan dapat dibagi dengan cara yang mudah dipahami.

Soal dan Jawaban Debit dan Kredit

Penerimaan kas dari pelanggan atas pembayaran piutang mereka dicatat sebagai:

(a). Debit pada Kas dan kredit pada Piutang Usaha.

(b). Debit pada Piutang Usaha dan kredit pada Kas.

(c). Debit pada Kas dan kredit pada Utang Usaha.

(d). Debit pada Utang Usaha dan kredit pada Kas.

Jawaban:

Penerimaan kas dari pelanggan atas pelunasan piutang meningkatkan aset Kas dan menurunkan aset Piutang Usaha, seperti ditunjukkan dalam jawaban A.

Jawaban B memiliki kebalikan debit dan kredit, dan jawaban C dan D melibatkan transaksi dengan kreditor (utang usaha) dan bukan pelanggan (piutang usaha).

Debit dapat menunjukkan suatu:

(a). Kenaikan dalam akun aset.

(b). Penurunan dalam akun aset.

(c). Kenaikan dalam akun kewajiban.

(d). Kenaikan dalam akun ekuitas pemilik.

Jawaban:

Debit dapat menunjukkan kenaikan dalam akun aset (jawaban A) atau penurunan dalam akun kewajiban atau modal pemilik.

Kredit dapat menunjukkan penurunan dalam aset (jawaban B) atau kenaikan dalam akun kewajiban atau modal pemilik (jawaban C dan D).

Sebutkan 4 pertanyaan dasar yang wajib dijawab dalam melakukan analisis suatu transaksi!

Jawaban:

Dalam melakukan analisis suatu transaksi terdapat 4 butir pertanyaan yang wajib dijawab yaitu sebagai berikut:

1. Dari transaksi yang ada, perkiraan/rekening/akun apa saja yang terpengaruh?

2. Dari akun yang terpengaruh, apakah menambah atau mengurangi harta, utang, modal, pendapatan atau beban?

3. Dari akun yang terpengaruh, apakah didebit ataukah dikredit?

4. Berapa jumlah nominal yang harus di debit atau di kredit?

Jenis akun bersaldo normal kredit adalah:

(a). Aset.

(b). Prive.

(c). Pendapatan.

(d). Beban.

Jawaban:

Akun kewajiban, modal, dan pendapatan (jawaban C) memiliki saldo normal kredit.

Akun aset (jawaban A), prive (jawaban B), dan beban (jawaban D) memiliki saldo nomal debit.

Tuan Alex pada tanggal 8 Juni 2012 membeli sebidang tanah untuk lokasi usahanya, dengan membayar tunai Rp100.000.000,00 dan sisanya Rp50.000.000,00 akan dilunasi dalam waktu 3 bulan.

Pencatatan transaksi ke mekanisme debet dan kredit yang benar adalah…

A. Kas (D) Rp100.000.000,00; Tanah (D) Rp150.000.000,00; Utang (K) Rp50.000.000,00

B. Tanah (D) Rp150.000.000,00; Utang (D) Rp50.000.000,00; Kas (K) Rp200.000.000,00

C. Tanah (D) Rp150.000.000,00; Utang (K) Rp50.000.000,00; Kas (K) Rp100.000.000,00

D. Kas (D) Rp100.000.000,00; Tanah (K) Rp100.000.000,00; Utang (K) Rp50.000.000,00

E. Kas (K) Rp100.000.000,00; Tanah (D) Rp100.000.000,00; Utang (D) Rp50.000.000,00

Pembahasan Soal

Arti transaksi tersebut adalah perusahaan milik Tuan Alex memperoleh tanah dengan mengeluarkan kas dan berhutang.

Hasil analisis mekanisme debet-kreditnya adalah:Akun yang terpengaruh adalah kas, tanah, dan utang.

Kas (-), tanah (+), dan utang (+).

Kas (-) (K), tanah (+) (D), dan utang (+) (K).

Kas (-) (K) Rp100.000.000; tanah (+) (D) Rp150.000.000; dan utang (+) (K) Rp50.000.000.

Jawaban C

Perhatikan pernyataan berikut ini:

1). Dibeli perlengkapan seharga Rp1.500.000,00 baru dibayar Rp700.000,00, sisanya akan dibayar kemudian, mengakibatkan Kas (+) (D) Rp700.000,00, Perlengkapan (+) (D) Rp1.500.000,00, dan Utang (+) (K) Rp800.000,00

2). Diterima pendapatan jasa sebesar Rp2.000.000,00, mengakibatkan Kas (+) (D) Rp2.000.000,00 dan Pendapatan (+) (K) Rp2.000.000,00

3). Diselesaikan pekerjaan senilai Rp2.200.000,00 diterima tunai Rp1.800.000,00, sisanya diterima kemudian, mengakibatkan Kas (+) (D) Rp1.800.000,00 dan Pendapatan (+) (K) Rp1.800.000,00

4). Diambil uang untuk keperluan pribadi sebesar Rp200.000,00 mengakibatkan; Prive (+) (D) Rp200.000,00 dan Kas (-) (K) Rp200.000,00

5). Diterima pelunasan piutang sebesar Rp500.000,00 mengakibatkan Kas (+) (D) Rp500.000,00 dan Piutang (-) (K) Rp500.000,00

Mekanisme pencatatan debet dan kredit yang benar adalah…

A. 1), 2), dan 3)

B. 1), 3), dan 4)

C. 2), 3), dan 4)

D. 2), 3), dan 5)

E. 2), 4), dan 5)

Pembahasan Soal

1). Dibeli perlengkapan seharga Rp1.500.000,00 baru dibayar Rp700.000,00, sisanya akan dibayar kemudian, mengakibatkan Kas (+) (D) Rp700.000,00, Perlengkapan (+) (D) Rp1.500.000,00, dan Utang (+) (K) Rp800.000,00

2). Diterima pendapatan jasa sebesar Rp2.000.000,00, mengakibatkan Kas (+) (D) Rp2.000.000,00 dan Pendapatan (+) (K) Rp2.000.000,00

3). Diselesaikan pekerjaan senilai Rp2.200.000,00 diterima tunai Rp1.800.000,00, sisanya diterima kemudian, mengakibatkan Kas (+) (D) Rp1.800.000,00 dan Pendapatan (+) (K) Rp1.800.000,00

4). Diambil uang untuk keperluan pribadi sebesar Rp200.000,00 mengakibatkan; Prive (+) (D) Rp200.000,00 dan Kas (-) (K) Rp200.000,00

5). Diterima pelunasan piutang sebesar Rp500.000,00 mengakibatkan Kas (+) (D) Rp500.000,00 dan Piutang (-) (K) Rp500.000,00

Mari kita analisis transaksi di atas dengan menjawab 4 butir pertanyaan cara menganalisis transaksi dengan mekanisme debet-kredit:

Transaksi (1)

Artinya: Perusahaan mendapatkan perlengkapan dengan cara mengeluarkan kas dan berhutang.

Berikut jawaban dari 4 butir pertanyaan tadi.

Akun yang terpengaruh adalah kas, perlengkapan dan utang.

Penambahan/pengurangannya adalah: Kas (-), perlengkapan (+), dan Utang juga (+).

Akun didebet atau dikredit: Kas (-) di kredit, perlengkapan (+) di debet, dan Utang (+) di kredit.

Besar pengaruhnya: Kas (-) di kredit sebesar Rp700.000, perlengkapan (+) di debet sebesar Rp1.500.000, dan Utang (+) di kredit sebesar Rp800.000.

Analisis salah

Transaksi (2)

Artinya: Perusahaan menerima kas sebagai pendapatan jasa dari usahanya.

Berikut jawaban dari 4 butir pertanyaan tadi.Akun yang terpengaruh adalah kas, dan pendapatan.

Penambahan/pengurangannya adalah: Kas (+), dan pendapatan juga (+).

Akun didebet atau dikredit: Kas (+) di debet, dan pendapatan (+) di kredit.

Besar pengaruhnya: Kas (+) di debet sebesar Rp2.000.000, dan pendapatan (+) di kredit sebesar Rp2.000.000.

Analisis benar

Transaksi (3)

Artinya: Perusahaan memperoleh pendapatan jasa yang diterima dengan kas dan sisanya harus melakukan penagihan.

Berikut jawaban dari 4 butir pertanyaan tadi.Akun yang terpengaruh adalah kas, piutang, dan pendapatan.

Penambahan/pengurangannya adalah: Kas (+), piutang (+), dan pendapatan juga (+).

Akun didebet atau dikredit: Kas (+) di debet, piutang (+) di debet, dan pendapatan (+) di kredit.

Besar pengaruhnya: Kas (+) di debet sebesar Rp1.800.000, piutang (+) di debet sebesar Rp400.000 dan pendapatan (+) di kredit sebesar Rp2.200.000.

Analisis salah

Transaksi (4)

Artinya: Pemilik perusahaan mengambil kas untuk keperluan pribadi/prive.

Berikut jawaban dari 4 butir pertanyaan tadi.Akun yang terpengaruh adalah kas, dan prive.

Penambahan/pengurangannya adalah: Kas (-), dan prive (+).

Akun didebet atau dikredit: Kas (-) di kredit, dan prive (+) di debet.

Besar pengaruhnya: Kas (-) di kredit sebesar Rp200.000, dan prive (+) di debet sebesar Rp200.000.

Analisis benar

Transaksi (5)

Artinya: Perusahaan menerima kas atas penagihan utang pelanggan.

Berikut jawaban dari 4 butir pertanyaan tadi.Akun yang terpengaruh adalah kas, dan piutang.

Penambahan/pengurangannya adalah: Kas (+), dan piutang (-).

Akun didebet atau dikredit: Kas (+) di debet, dan piutang (-) di kredit.

Besar pengaruhnya: Kas (+) di debet sebesar Rp500.000, dan piutang (-) di kredit sebesar Rp500.000.

Analisis benar

Jawaban E

Perhatikan beberapa transaksi berikut!

1). Membayar gaji pegawai menyebabkan kas berkurang di debet dan beban gaji berkurang di kredit dengan jumlah yang sama

2). Menerima pinjaman dari bank menyebabkan kas bertambah di debet utang bertambah di kredit dengan jumlah yang sama

3). Membeli peralatan sebagian dibayar tunai dan sebagian secara angsuran menyebabkan kas berkurang di kredit, peralatan bertambah di debet dan utang bertambah di kredit

4). Menerima pendapatan jasa bengkel menyebabkan kas bertambah di debet dan pendapatan jasa berkurang di debet dengan jumlah yang sama

5). Menerima pembayaran utang dari para pelanggan menyebabkan kas bertambah di debet, piutang berkurang di kredit

Dari transaksi diatas, yang memenuhi aturan/mekanisme debet dan kredit adalah…

A. 1), 2), dan 3)

B. 1), 2), dan 5)

C. 2), 3), dan 4)

D. 2), 4), dan 5)

E. 3), 4), dan 5)

Pembahasan Soal

Mari kita coba analisis transaksi pada soal di atas:

Transaksi (1) Membayar gaji pegawai.

Artinya: Perusahaan akan mengeluarkan kas untuk membayar beban gaji karyawan.

Jadi, akun yang terpengaruh adalah kas dan beban gaji dimana kas berkurang sedangkan beban gaji bertambah. Jika kas berkurang di kredit dan jika beban gaji bertambah di debet dengan jumlah yang sama.Salah

Transaksi (2) Menerima pinjaman dari bank.

Artinya: Perusahaan akan menerima kas dengan cara berhutang di Bank.

Jadi, akun yang terpengaruh adalah kas dan utang bank, dimana kas bertambah dan utang bank bertambah. Jika kas bertambah di debet dan jika utang bank bertambah di kredit dengan jumlah yang sama.

Benar

Transaksi (3) Membeli peralatan sebagian dibayar tunai dan sebagian secara angsuran.

Artinya: Perusahaan memperoleh peralatan dengan cara mengeluarkan kas dan berhutang.

Jadi, akun yang terpengaruh adalah kas, peralatan, dan utang. Pengaruhnya adalah kas berkurang peralatan bertambah dan utang juga bertambah. Jika kas berkurang di kredit, jika peralatan bertambah di debet dan jika utang bertambah di kredit.

Benar

Transaksi (4) Menerima pendapatan jasa bengkel.

Artinya: Perusahaan menerima kas dari pelanggan sebagai pendapatan jasa bengkelnya.

Jadi, akun yang terpengaruh adalah kas dan pendapatan dimana kas bertambah dan pendapatan juga bertambah. Jika Kas bertambah di debet dan jika pendapatan bertambah di kredit dengan jumlah yang sama.

Salah

Transaksi (5) Menerima pembayaran utang dari para pelanggan.

Artinya: Tagihan/piutang perusahaan akan berkurang setelah menerima kas atas pembayaran utang dari pelanggan.

Jadi, akun yang terpengaruh adalah kas dan piutang, dimana kas bertambah sedangkan piutang berkurang. Jika kas bertambah ada di debet dan jika piutang berkurang ada di kredit.

Benar

Jawaban A

Jika perkiraan jumlah penyusutan atas peralatan untuk suatu periode sebesar Rp 2.000.000, ayat jurnal penyesuaian untuk mencatat penyusutan adalah:

(a). Debit pada Beban Penyusutan, Rp 2.000.000, kredit pada peralatan Rp 2.000.000.

(b). Debit pada peralatan, Rp 2.000.000, kredit pada Beban Penyusutan, Rp 2.000.000

(c). Debit pada Beban Penyusutan, Rp 2.000.000, kredit pada Akumulasi Penyusutan, Rp 2.000.000.

(d). Debit pada Akumulasi Penyusutan Rp 2.000.000, kredit pada Beban Penyusutan, Rp 2.000.000.

Jawaban:

Karena kenaikan dalam akun Beban (seperti Beban Penyusutan) dicatat dengan mendebit, dan adalah hal biasa untuk mencatat penurunan kegunaan aset tetap sebagai kredit pada akun akumulasi penyusutan.

Maka jawaban C adalah jawaban yang tepat.

Catatlah transaksi berikut berdasarkan mekanisme debit dan kredit : Bulan Juli 200A

a. Herman menanamkan uangnya sebesar Rp 2.000,00 ke dalam perusahaan.

b. Perusahaan membayar Rp 90,00 untuk sewa ruangan selama bulan Juli 200A

c. Membeli perlengkapan secara kredit dari toko indah sebesar Rp 25,00

d. Herman mengambil uang untuk keperluan pribadinya sebesar Rp 50,00

Jawaban:

a.Kas (+) Rp 2.000,00 (D)

Modal (+) Rp 2.000,00 (K)

b. Beban sewa (+) Rp 90,00 (D)

Kas (-) Rp 90,00 (K)

c. Utang (+) Rp 25,00 (D)

Perlengkapan (-) Rp25,00 (K)

d. Prive (+) Rp 50,00 (D)

Kas (-) Rp 50,00 (K)

Pada akhir tahun fiskal sebelum akun-akun disesuaiakan. Piutang memiliki saldo Rp 200.000.000 dan penyisihan piutang tak tertagih memiliki saldo kedit sebesar Rp 2.500.000.

Jika estimasi piutang tak tertagih dibuat dengan menentukan umur piutang, yaitu sebesar Rp 8.500.000, maka jumlah beban piutang tak tertagih adalah:

(a). Rp 2.500.000

(b). Rp 6.000.000

(c). Rp 8.500.000

(d). Rp 11.000.000

Jawaban:

Estimasi piutang tak tertagih sebesar Rp 8.500.000 (jawaban C) adalah jumlah saldo penyisihan piutang tak tertagih setelah penyesuaian.

Jumlah penyesuaian saat ini untuk beban piutang tak tertagih adalah Rp 6.000.000 (jawaban B).

Di mana jumlah harus ditambahkan ke saldo kredit penyisihan piutang tak tertagih sebesar Rp 2.500.000 (jawaban A) agar akun tersebut mendapatkan saldo yang diinginkan yaitu Rp 8.500.000.

Perusahaan menyewa kantor selama 5 tahun sebesar Rp 100.000.000.

Pembayaran dilakukan melalui transfer rekening bank.

Bagaimana cara mencatat transaksi tersebut?

Jawaban:

Pada saat terjadi transaksi:

[Debit] Piutang Sewa …. Rp 100.000.000[Kredit] Rekening Bank …. Rp 100.000.000

Pada saat penyesuaian alokasi biaya sewa tiap tahun:

Tahun Pertama:

[Debit] Biaya Sewa … Rp 20.000.000[Kredit] Piutang Sewa … Rp 20.000.00

Cara menghitungnya adalah sebagai berikut:

= Pembayaran sewa : Waktu sewa

= Rp 100.000.000 : 5

= Rp 20.000.000

Pencatatan seperti ini dilakukan hingga tahun ke-5.

Pak Budi memiliki perusahaan jasa “Biro Perjalanan Air Sejahtera” berikut transaksi yang dilakukan pada bulan Desember 2020:

Tanggal 1 Desember, Pak Budi menyetorkan modal usaha sebesar Rp. 20.000.000.

Tanggal 10 Desember, membeli perlengkapan secara tunai dari Toko Abadi sebesar Rp. 300.000.

Tanggal 15 Desember, memperoleh penghasilan jasa dari nyonya Febi sebesar Rp. 1.500.000.

Tanggal 16 Desember, memperoleh penghasilan jasa dari Tuan Ihsan sebesar Rp. 1.000.000. namun baru dibayar Rp. 500.000 sisanya bulan depan.

Tanggal 31 Desember, membayar gaji karyawan sebesar Rp. 5.000.000.

Bagaimana mekanisme debit dan kredit, dari transaksi Biro perjalanan Air Sejahtera?

Jawaban:

1 Des 2020:

Kas bertambah (+) Rp. 20.000.000 berada di sisi Debit.

Modal bertambah (+)Rp. 20.000.000 berada di sisi Kredit

10 Des 2020:

Perlengkapan bertambah (+) Rp. 300.000 berada disisi Debit.

Kas berkurang (-) Rp. 300.000 berada di sisi Kredit

15 Des 2020:

Kas bertambah (+) Rp. 1.500.000 berada disisi Debit.

Pendapatan bertambah (+) Rp. 1.500.000 berada di sisi Kredit.

16 Des 2020:

Kas bertambah (+) Rp. 500.000 berada di sisi Debit.

Piutang bertambah (+) Rp. 500.000 berada di sisi Debit.

Pendapatan bertambah (+) Rp. 1.000.000 berada di sisi Kredit.

31 Des 2020:f

Beban gaji bertambah (+) Rp. 5.000.000 berada di sisi Debit.

Kas berkurang (-) Rp. 5.000.000 berada di sisi Kredit.

Jika akun Bahan Habis Pakai sebelum penyesuaian pada tanggal 31 Mei 2020 menunjukkan saldo Rp 2.250.000.

Dan sisa bahan habis pakai pada tanggal 31 Mei 2020 adalah Rp 950.000.

Maka ayat jurnal penyesuaiannya adalah:

(a). Debit Bahan Habis Pakai Rp 950.000, kredit Beban Bahan Habis Pakai Rp 950.000.

(b). Debit Bahan Habis Pakai Rp 1.300.000, kredit Beban Bahan Habis Pakai Rp 1.300.000.

(c). Debit Beban Bahan Habis Pakai Rp 950.000, kredit Bahan Habis Pakai Rp 950.000.

(d). Debit Beban Bahan Habis Pakai Rp 1.300.000, kredit Bahan Habis Pakai Rp 1.300.000

Jawaban:

Saldo akun Bahan Habis Pakai, sebelum penyesuaian adalah mencerminkan jumlah bahan habis pakai yang tersedia.

Dari jumlah ini, yaitu Rp 2.250.000.dikurangi sisa bahan habis pakai Rp 950.000 untuk menentukan bahan habis pakai yang digunakan (Rp 1.300.000).

Karena kenaikan akun Beban dicatat dengan mendebit dan penurunan dalam akun aset dicatat dengan mengkredit, maka jawaban D adalah ayat jurnal yang tepat.

Perusahaan jasa Kursus Akuntansi Jakarta memberikan tunjangan cuti dan skema pensiun dengan iuran pasti untuk para karyawannya.

Jumlah cuti berbayar untuk bulan Mei adalah Rp 25.000.000.

Skema pensiun mengharuskan iuran dibayarkan kepada pengelola pensiun setara dengan 10% dari gaji karyawan.

Jumlah gaji untuk bulan Mei adalah Rp 175.000.000

Bagaimana ayat jurnal untuk:

(a). Cuti berbayar

(b). Tunjangan pensiun

Jawaban:

(a): Cuti berbayar:

[Debit] Beban Cuti Berbayar….. Rp 25.000.000[Kredit] Utang Cuti Berbayar ….. Rp 25.000.000

(cuti berbayar yang diakru untuk bulan Mei.

(b): Tunjangan Pensiun:

[Debit] Beban Pensiun …. Rp 17.500.000[Kredit] Kas …. Rp 17.500.000

(iuran untuk pensiun 10% dari gaji Rp 175.000.000)

Ukuran yang berguna untuk mengevaluasi efisiensi dalam manajemen persediaan adalah:

(a). Rasio modal kerja

(b). Rasio cepat

(c). Jumlah hari penjualan dalam persediaan

(d). Rasio aset tetap terhadap kewajiban jangka panjang

Jawaban:

Jumlah hari penjualan dalam persediaan (jawaban C), yang ditentukan dengan membagi rata-rata persediaan dengan rata-rata harga pokok penjualan (HPP) harian.

Menunjukkan hubungan antara harga pokok penjualan dan persediaan dan efisiensi dalam manajemen persediaan.

Rasio modal kerja (jawaban A) menunjukkan kemampuan perusahaan untuk memenuhi kewajiban yang jatuh tempo (utang).

Rasio cepat (jawaban B) menunjukkan kemampuan perusahaan untuk membayar utang “seketika”.

Rasio aset tetap terhadap kewajiban jangka panjang (jawaban D) menunjukkan margin keamanan untuk kreditur jangka panjang.

Contoh arus kas dari kegiatan pendanaan adalah:

(a). Penerimaan kas dari pelanggan yang membeli secara kredit

(b). Penerimaan kas dari penjualan peralatan

(c). Pembayaran kas untuk dividen

(d). Pembayaran kas untuk memperoleh tanah.

Jawaban:

Pembayaran kas untuk dividen (jawaban C) adalah contoh dari kegiatan pendanaan.

Penerimaan kas dari pelanggan yang membeli secara kredit (jawaban A) adalah kegiatan operasi.

Penerimaan kas dari penjualan peralatan (jawaban B) adalah kegiatan investasi.

Pembayaran kas untuk memperoleh tanah (jawaban D) adalah contoh dari kegiatan investasi.

Perusahaan PT ABC mendapatkan pinjaman jangka panjang 4 tahun dari Bank sebesar Rp 300.000.000. Tingkat bunga pinjaman 12%. Bagaimana jurnal pencatatan transaksi tersebut?

Jawaban:

[Debit] Rekening Bank …. Rp 300.000.000[Debit] Biaya Bunga …. Rp 36.000.000

[Kredit] Utang Jangka Panjang …. Rp 300.000.000

[Kredit] Utang Bunga …. Rp 36.000.000

Laporan yang berisi nama dan saldo akun dalam buku besar pada tanggal tertentu adalah:

(a). Laporan laba rugi.

(b). Neraca.

(c). Laporan ekuitas pemilik.

(d). Daftar saldo.

Jawaban:

Daftar saldo (jawaban D adalah daftar saldo dan nama akun dalam buku besar pada tanggal tertentu, untuk memeriksa kesamaan jumlah sisi debit dan kredit dalam buku besar

Laporan Laba Rugi (jawaban A) adalah rangkuman pendapatan dan beban dalam periode tertentu.

Neraca (jawaban B) adalah penyajian aset, kewajiban, dan ekuitas pemilik pada tanggal tertentu.

Laporan ekuitas pemilik (jawaban C) adalah rangkuman perubahan modal pemilik dalam periode tertentu

Saldo akun Sewa Diterima di Muka untuk perusahaan MKN pada tanggal 31 Desember 2020 sebesar Rp 1.200.000.

Jika MKN lupa mecatat ayat jurnal penyesuaian untuk sewa diterima selama bulan Desember sebesar Rp 600.000.

Pengaruh terhadap neraca dan Laporan Laba Rugi untuk bulan Desember 2020 adalah:

(a). Aset kurang catat Rp 600.000 laba bersih lebih catat Rp 600.000.

(b). Kewajiban kurang catat Rp 600.000, laba bersih kurang catat Rp 600.000.

(c). Kewajiban lebih catat Rp 600.000, laba bersih kurang catat Rp 600.000

(d). Kewajiban lebih catat Rp 600.000, laba bersih lebih catat Rp 600.000

Jawaban:

Kegagalan untuk mencatat ayat jurnal penyesuaian dengan mendebit Sewa Diterima di Muka Rp 600.000. dan mengkredit Pendapatan Sewa Rp 600.000.

Transaksi tersebut akan berdampak pada lebih catat kewajiban sebesar Rp 600.000 dan kurang catat laba bersih sebesar Rp 600.000 (jawaban C).

Contoh arus kas dari kegiatan operasi adalah:

(a). Penerimaan kas dari penjualan saham

(b). Penerimaan kas dari penjualan obligasi

(c). Pembayaran kas untuk dividen

(d). Penerimaan kas dari pelanggan yang membeli secara kredit.

Jawaban:

Arus kas dari kegiatan operasi mempengaruhi transaksi yang terlibat dalam penentuan laba bersih.

Seperti, penerimaan kas dari pelanggan yang membeli secara kredit (jawaban D).

Penerimaan kas dari penjualan saham (jawaban A) dan penjualan obligasi (jawaban B).

Serta pembayaran kas untuk dividen (jawaban C) adalah arus kas dari kegiatan pendanaan.

Bacaan Lainnya

- Istilah Akuntansi Inggris-Indonesia

- Rumus Laporan Keuangan: Modal, Laba Rugi, Neraca (Financial statement)

- Jenis dan Bidang-Bidang Matematika: Besaran, Ruang, Perubahan, Struktur, Dasar dan Filsafat, Diskret, Terapan

- Jenis Pajak-Pajak, Tarif, Manfaat Pajak di Indonesia

- Jenis dan Spesialisasi Bidang-Bidang Akuntansi

- Penggolongan akun dalam Akuntansi

- Akuntansi FIFO dan LIFO – Beserta Contoh Soal dan Jawaban

- Cara Membuat Perusahaan Go Public – Syarat dan Prosesnya

- Pasar Modal (Capital Market) – Pengertian, Jenis, Fungsi, Risiko, Manfaat dan Contoh

- Cara Menganalisa Saham Seperti Ahli Pasar Saham Profesional

- Pasar Keuangan – Definisi, Pengertian, Jenis dan Contoh

- Bitcoin Uang Elektronik, Informasi, Sejarah, Transaksi, Cara Daftar Bitcoin Indonesia

- Uang Rupiah Negara Indonesia – Sejarah Nilai Tukar Rupiah Terhadap USD

- Tempat Wisata Yang Harus Dikunjungi Di Tokyo – Top 10 Obyek Wisata Yang Harus Anda Kunjungi

- Cara Membeli Tiket Pesawat Murah Secara Online Untuk Liburan Atau Bisnis

- Tibet Adalah Provinsi Cina – Sejarah Dan Budaya

- Puncak Gunung Tertinggi Di Dunia dimana?

- TOP 10 Gempa Bumi Terdahsyat Di Dunia

- Apakah Matahari Berputar Mengelilingi Pada Dirinya Sendiri?

- Test IPA: Planet Apa Yang Terdekat Dengan Matahari?

- 10 Cara Belajar Pintar, Efektif, Cepat Dan Mudah Di Ingat – Untuk Ulangan & Ujian Pasti Sukses!

- TOP 10 Virus Paling Mematikan Manusia

- Meteorit Fukang – Di Gurun Gobi

- Festival Mooncake – Festival Musim Gugur (Festival Kue Bulan)

Unduh / Download Aplikasi HP Pinter Pandai

Respons “Ooo begitu ya…” akan lebih sering terdengar jika Anda mengunduh aplikasi kita!

Siapa bilang mau pintar harus bayar? Aplikasi Ilmu pengetahuan dan informasi yang membuat Anda menjadi lebih smart!

Sumber bacaan: Fresh Books, Lumen Learning

Pinter Pandai “Bersama-Sama Berbagi Ilmu”

Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | Lainnya | Business & Marketing