Laporan Arus Kas (cash flow statement)

adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran masuk dan keluar uang (kas) perusahaan. Dalam bahasa Inggris laporan arus kas disebut sebagai cash flow statement atau statement of cash flows.

3 Langkah Penyusunan Laporan Arus Kas

1. Menentukan perubahan dalam kas

Langkah ini bisa dibilang bersifat langsung karena perbedaan antara saldo awal dan saldo akhir kas dapat dihitung dengan mudah di neraca perbandingan.

2. Menentukan arus kas bersih dari aktivitas operasi

Langkah kedua ini cukup rumit karena melibatkan analisis perhitungan laba rugi tahun berjalan, data transaksi terpilih, dan neraca perbandingan.

3. Menentukan arus kas dari aktivitas investasi dan pendanaan

Langkah ini mengharuskan anda untuk menganalisis semua perubahan dalam perkiraan neraca untuk menentukan pengaruh pada kas.

Laporan arus kas menyajikan informasi tentang penerimaan dan pengeluaran kas sebuah organisasi dalam satu periode tertentu. Dengan melihat laporan ini, kita dapat mengetahui bagaimana perputaran arus kas suatu perusahaan.

Baca juga ? Arus Kas Bebas (Free Cash Flow) – Rumus, Cara Hitung, Contoh Soal dan Jawaban

Dalam laporan arus kas terdapa 3 jenis arus kas

Terdapat 3 jenis arus kas, yaitu:

- Dari/untuk operasi.

- Dari/untuk investasi.

- Dari/untuk pendanaan.

Cara Menyusun Laporan Arus Kas

Dalam keseluruhan proses pembuatan laporan keuangan secara utuh, laporan arus kas dibuat setelah laporan neraca. Ada dua sumber data yang digunakan, yaitu laporan laba rugi tahun berjalan dan neraca. Neraca yang digunakan sebagai dasar penyusunan ini adalah, neraca tahun berjalan dan neraca tahun sebelumnya.

Langkah pertama, ambil kesimpulan dari laporan laba rugi pada tahun berjalan. Jika terjadi laba, maka dapat menjadi salah satu input untuk dicatat dalam pos penerimaan atau arus kas masuk, pada laporan arus kas yang akan Anda susun.

Langkah kedua adalah membandingkan kedua neraca tersebut di atas. Tujuan perbandingan ini adalah untuk mengetahui perubahan apa saja yang terjadi pada pos-pos atau akun-akun dalam neraca.

Caranya adalah dengan membandingkan masing-masing pos yang sama pada setiap neraca. Atau dapat pula dengan mengamati masing-masing pos tersebut, pada neraca awal dan neraca akhir satu periode. Hal tersebut dimungkinkan, karena pada prinsipnya, neraca akhir satu periode akan menjadi neraca awal bagi periode berikutnya.

Langkah ketiga adalah mencari dan menghitung perubahan apa saja yang terjadi pada pos-pos neraca. Besarnya perubahan dihitung dengan mencari selisih nominal pos yang sama pada kedua neraca.

Jika terjadi kenaikan saldo pada neraca berikutnya, itu disebut perubahan naik. Namun, jika yang terjadi malah penurunan saldo, maka disebut dengan perubahan turun.

Langkah keempat, menginput semua pos neraca ke dalam format laporan arus kas. Ini dimulai dari pos penerimaan terlebih dahulu. Urutan input aktivitas keuangannya adalah pertama, catat laba terlebih dahulu, lalu aktivitas operasi, kemudian investasi, terakhir aktivitas pendanaan. Demikian juga pada pos pengeluaran.

Langkah terakhir, jangan lupa untuk menjumlahkan seluruh pos penerimaan dan pengeluaran. Setelahnya, hitung selisih kas masuk dengan kas keluar. Caranya adalah dengan mengurangi arus kas masuk dengan kas keluar. Anda akan mendapatkan saldo kas perusahaan di akhir periode, atau yang disebut dengan kas bersih.

Manfaat informasi laporan arus kas

- Informasi arus kas berguna sebagai indikator jumlah arus kas pada masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

- Dapat menjadi alat pertanggungjawaban arus kas masuk dan arus kas keluar selama periode pelaporan.

- Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

Laporan Arus Kas Metode Langsung dan Tidak Langsung

Metode Langsung

- Disusun berdasarkan pada buku kas/bank. Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross) dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan.

- Keunggulan utama dari metode langsung ini adalah bahwa metode ini melaporkan sumber dan penggunaan kas dalam laporan arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan seringkali tidak mudah di dapat dan biaya pengumpulannya umumnya mahal. Metode Langsung menggolongkan berbagai kategori utama dari kegiatan operasi.

- Metode langsung lebih mudah untuk dimengerti, dan memberikan informasi yang lebih banyak untuk mengambil keputusan.

Metode Tidak Langsung

- Metode penyusunan laporan arus kas secara tidak langsung disusun berdasarkan pada laporan laba-rugi dan neraca. Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi dari masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

- Keunggulan dalam laporan arus kas metode tidak langsung adalah memusatkan pada perbedaan antara laba bersih dan arus kas dari aktivitas operasi. Dalam hal ini, metode tersebut menunjukan hubungan antara laporan laba rugi, neraca dan laporan arus kas. Karena datanya dapat tersedia dengan segera, maka metode ini lebih murah dibandingkan dengan metode langsung.

- Penyusunan laporan arus kas dengan menggunakan metode ini diawali dengan laba bersih dan menyesuaikan laba bersih tersebut sehingga diperoleh arus kas dari aktivitas operasi.

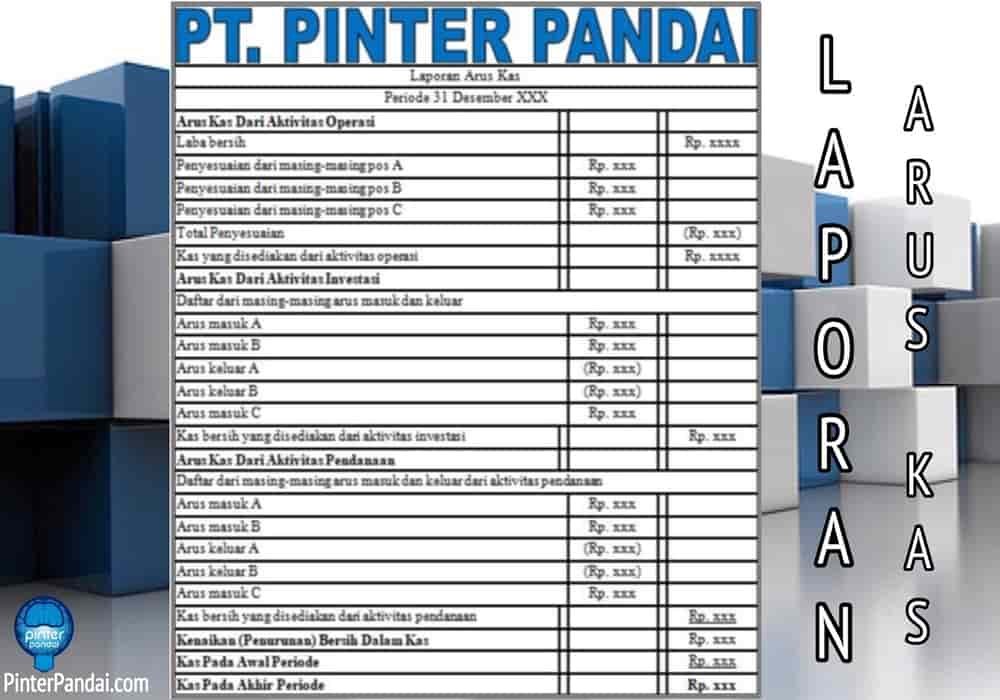

Contoh Laporan Arus Kas

| PT. PINTER PANDAI | ||||

| Laporan Arus Kas | ||||

| Periode 31 Desember XXX | ||||

| Arus Kas Dari Aktivitas Operasi | ||||

| Laba bersih | Rp. xxxx | |||

| Penyesuaian dari masing-masing pos A | Rp. xxx | |||

| Penyesuaian dari masing-masing pos B | Rp. xxx | |||

| Penyesuaian dari masing-masing pos C | Rp. xxx | |||

| Total Penyesuaian | (Rp. xxx) | |||

| Kas yang disediakan dari aktivitas operasi | Rp. xxxx | |||

| Arus Kas Dari Aktivitas Investasi | ||||

| Daftar dari masing-masing arus masuk dan keluar | ||||

| Arus masuk A | Rp. xxx | |||

| Arus masuk B | Rp. xxx | |||

| Arus keluar A | (Rp. xxx) | |||

| Arus keluar B | (Rp. xxx) | |||

| Arus masuk C | Rp. xxx | |||

| Kas bersih yang disediakan dari aktivitas investasi | Rp. xxx | |||

| Arus Kas Dari Aktivitas Pendanaan | ||||

| Daftar dari masing-masing arus masuk dan keluar dari aktivitas pendanaan | ||||

| Arus masuk A | Rp. xxx | |||

| Arus masuk B | Rp. xxx | |||

| Arus keluar A | (Rp. xxx) | |||

| Arus keluar B | (Rp. xxx) | |||

| Arus masuk C | Rp. xxx | |||

| Kas bersih yang disediakan dari aktivitas pendanaan | Rp. xxx | |||

| Kenaikan (Penurunan) Bersih Dalam Kas | Rp. xxx | |||

| Kas Pada Awal Periode | Rp. xxx | |||

| Kas Pada Akhir Periode | Rp. xxx | |||

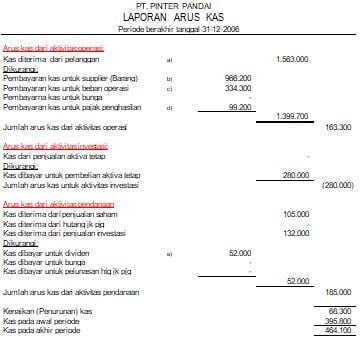

Contoh Laporan Arus Kas Metode Langsung

Penjelasan:

a). Kas diterima dari Pelanggan = Penjualan + Penurunan Piutang ( – Kenaikan Piutang)

b). Pembayaran kas untuk Supplier (barang) = HPP + Kenaikan Persediaan ( – Penurunan Persediaan)

+ Penurunan Hutang Usaha ( – Kenaikan Hutang Usaha )

c). Pembayaran untuk Beban Usaha = Beban usaha selain penyusutan + Penurunan Hutang Beban Usaha

( – Kenaikan Hutang Beban Usaha )

d). Pembayaran untuk Pajak Penghasilan = Pajak Penghasilan + Penurunan Hutang PPh

( – Kenaikan Hutang PPh )

e). Kas dibayar untuk Dividen = Dividen + Penurunan Hutang Dividen ( – Kenaikan Hutang Dividen )

Contoh Laporan Arus Kas Metode Tidak Langsung

Rumus Akuntansi – Rumus Dasar, Metode, Penyusutan, HPP, Perusahaan Dagang / Jasa

Klik disini untuk mengetahui rumus-rumus akuntansi (akan membuka layar baru tanpa meninggalkan layar ini).

https://www.pinterpandai.com/cash-flow-management-manajemen-arus-kas-dalam-bisnis-akuntansi-finansial-bagaimana-cara-melakukannya/

Bacaan Lainnya

- Istilah Akuntansi Inggris-Indonesia

- Cash Flow Management | Manajemen arus kas dalam bisnis: bagaimana cara melakukannya?

- Cara Meningkatkan Arus Kas – 10 Strategi Untuk Meningkatkan Arus Kas

- Rumus Laporan Keuangan: Modal, Laba Rugi, Neraca (Financial statement)

- Jenis dan Bidang-Bidang Matematika: Besaran, Ruang, Perubahan, Struktur, Dasar dan Filsafat, Diskret, Terapan

- Jenis Pajak-Pajak, Tarif, Manfaat Pajak di Indonesia

- Jenis dan Spesialisasi Bidang-Bidang Akuntansi

- Penggolongan akun dalam Akuntansi

- Akuntansi FIFO dan LIFO – Beserta Contoh Soal dan Jawaban

- Cara Membuat Perusahaan Go Public – Syarat dan Prosesnya

- Pasar Modal (Capital Market) – Pengertian, Jenis, Fungsi, Risiko, Manfaat dan Contoh

- Cara Menganalisa Saham Seperti Ahli Pasar Saham Profesional

- Pasar Keuangan – Definisi, Pengertian, Jenis dan Contoh

- Bitcoin Uang Elektronik, Informasi, Sejarah, Transaksi, Cara Daftar Bitcoin Indonesia

- Uang Rupiah Negara Indonesia – Sejarah Nilai Tukar Rupiah Terhadap USD

- Tempat Wisata Yang Harus Dikunjungi Di Tokyo – Top 10 Obyek Wisata Yang Harus Anda Kunjungi

- Cara Membeli Tiket Pesawat Murah Secara Online Untuk Liburan Atau Bisnis

- Tibet Adalah Provinsi Cina – Sejarah Dan Budaya

- Puncak Gunung Tertinggi Di Dunia dimana?

- TOP 10 Gempa Bumi Terdahsyat Di Dunia

- Apakah Matahari Berputar Mengelilingi Pada Dirinya Sendiri?

- Test IPA: Planet Apa Yang Terdekat Dengan Matahari?

- 10 Cara Belajar Pintar, Efektif, Cepat Dan Mudah Di Ingat – Untuk Ulangan & Ujian Pasti Sukses!

- TOP 10 Virus Paling Mematikan Manusia

- Apakah Produk Pembalut Wanita Aman?

Unduh / Download Aplikasi HP Pinter Pandai

Respons “Ooo begitu ya…” akan lebih sering terdengar jika Anda mengunduh aplikasi kita!

Siapa bilang mau pintar harus bayar? Aplikasi Ilmu pengetahuan dan informasi yang membuat Anda menjadi lebih smart!

Sumber bacaan: Accounting Coach

Pinter Pandai “Bersama-Sama Berbagi Ilmu”

Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | Lainnya | Business & Marketing